2019年に話題となった「老後2000万円問題」は、公的年金などの収入以外に2000万円の老後資金が不足するとの金融庁の発表で話題となりました。

では資金を切り崩しながら生活する場合、老後資金1億円の生活レベルはどのくらいで何年暮らしていくことが可能なのでしょうか。

また老後資金が1億円あったら資産運用をする必要はないのでしょうか。

結論から言えば、筆者は資産運用で1億円以上に資産を増やしておくべき、と考えています。

当記事では「1億円で何年暮らせるのか」、「老後資金1億円の生活レベルはどの程度なのか」をはじめ、老後資産を1億円以上に増やすおすすめの運用方法も紹介。

既に1億円以上の資産を持っている方も、これから資産1億円目指していく方も、是非ご参考ください。

老後資金が1億円あったら何年暮らせる?1億円の生活レベルは?

早速ですが、老後資金1億円を切り崩して生活する場合、何年暮らしていくことが可能なのかシミュレーションをしてみました。

総務省の2022年の家計調査年報(家計収支編)によると、65歳以上の夫婦高齢者無職世帯の消費支出の平均は月額236,696円で、年額だと約300万円です。

また、下記は二人以上の世帯を対象に、世帯主の年齢階級別で平均消費支出額を算出したものです。

老後資金の1億円を年間の消費支出額で割ることで、何年暮らせるのかを求めます。

⇒1億円 ÷約284万円 = 35年

老後資金として1億円がある場合、年間の生活費が284万円であれば、例え退職金や公的年金を受け取れないとしても、35年は暮らせることが分かります。

厚生労働省が公表する簡易生命表(令和3年)によると、

2021年の男性の平均寿命は81.47年で女性の平均寿命は87.57歳なので、平均寿命よりも6-12年ほど長く暮らしていけるということですね。

しかし、良く考えていただきたいのが、老後は上記シミュレーションのような消費支出で生活できる方がどのくらいいるのか?という点です。

「インフレでお金の価値が下がる」「子供や孫にもお金を使いたい」など、様々な理由からシミュレーション通りにいかない可能性が高いでしょう。

この後の章老後資金1億円では足りなくなる懸念6点を解説していきますが、結論からお伝えすると、老後資金1億円では足りなくなるケースを回避する方法としては1億円を元本とした「資産運用」の実施が効果的。

1億円の資金がある方は国産ヘッジファンド「BMキャピタル」での運用がおすすめです。

おすすめポイント▼

- 平均年利10%以上

- 設立以来マイナスの年ゼロ

- 下落市場でも利益を狙う

老後資金は1億円では足りなくなる懸念点

前の章のシミュレーションでは、老後資金1億円があれば33年は暮らすことができるとしたうえで、このシミュレーションには懸念が残る点もお伝えしました。

その懸念点とは以下の6点です。

この章ではこれらの懸念点についてを検証していきます。

「人生100年時代」への突入

既にお伝えしていますが、2021年の日本人の平均寿命は男性81.47年、女性87.57年で、実は日本は世界上位3位に入る長寿大国でもあります。

では、皆さんに質問です。体感で結構ですので、最近皆さんの周りの方で終身が81歳~87歳だったという方はどのくらいいますでしょうか?

きっと、90歳、100歳を超えてもなお元気という方の方が圧倒的に多く感じるのではないでしょうか。

近年よく耳にする「人生100年時代」の到来で、人は100歳まで生きることが当たり前の時代に変わりつつあります。

人生を100年という単位で見たときに、これまでのライフプランである「学ぶ」「働く」「引退」は見直すべきだとの見方が強まっているのです。

以下の図は2019年までのデータになりますが、日本の平均寿命は年々上がり続けています。

先ほどのシミュレーションでは、老後資金1億円あれば、定年退職した60歳から切り崩していったとしても93歳までなら暮らせるということが分かりました。

しかし、果たして皆さんが高齢者世代になった時、93歳で終身となる人の割合はどのくらいになるのでしょうか。

健康寿命が伸びていく現代、人がさらに長く生きることになれば1億円では足りない、もしくは年間で使える生活費が大きく制限されていくことになりかねません。

年間270万円での生活レベルとは?超えることはない?

では次に、年間の生活費について見ていきましょう。

先ほど、年間の生活費が約300万円という条件でシミュレーションを行いましたが、果たして夫婦2人の年間の生活費を300万円に抑えられる方はどのくらいいるのでしょうか。

今一度、年間支出300万円の内訳を詳しく見てみましょう。

| 内訳 | 月間 | 年間 |

| 食費 | 65,789円 | 約79万円 |

| 住居 | 16,498円 | 約20万円 |

| 光熱・水道 | 19,496円 | 約23万円 |

| 家具・家事用品 | 10,434円 | 約12万円 |

| 被覆および履物 | 5,041円 | 約6万円 |

| 保険医療 | 16,163円 | 約19万円 |

| 交通・通信 | 25,232円 | 約30万円 |

| 教育 | 2円 | 24円 |

| 教養娯楽 | 19,239円 | 約23万円 |

| その他の消費支出 | 46,542円 | 約56万円 |

| 非消費支出 | 30,664円 | 約37万円 |

(参考:2021年の家計調査年報(家計収支編))

では、年間生活費「300万円」の生活レベルがどのくらいなのかを分かりやすく見ていきます。

まず居住費の内訳ですが、年間で約20万円の支出となっています。

居住費は持ち家がある方であれば年間20万円の支出で済むかもしれません。

しかし、住宅を賃貸で借りている場合はどうでしょうか。

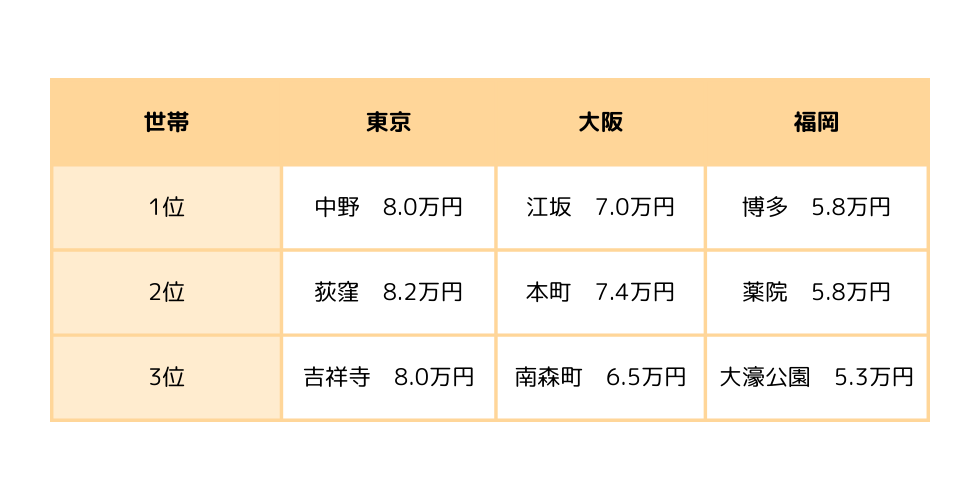

こちらはSUUMOが独自で調査した全国の家賃相場情報の東京・大阪・福岡の「人気駅ランキング」の3位までの家賃相場をまとめたものです。

住宅を賃貸で借りている方の場合、居住費はより多くかかることが想像できますね。

では次に、保険医療費の支出について見ていきます。

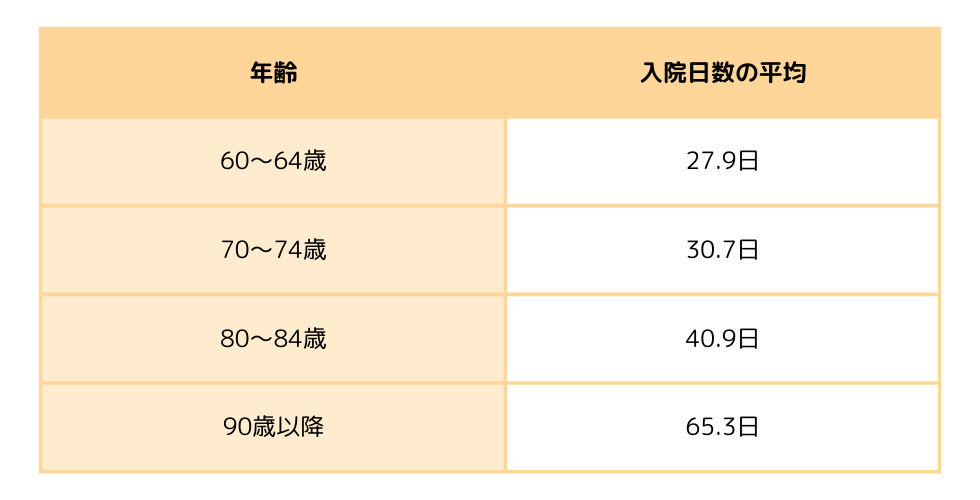

生命保険文化センターの調査によると、入院費の相場は1日2.1万円。つまり、9日間入院すると年間の保険医療費19万円に達することになります。

ちなみに、厚生労働省の「令和2年患者調査」によると、入院日数の平均は以下の通りです。

年を重ねるごとに入院日数の平均は長くなっていることが分かります。

今は健康でも、高齢になったときに保険医療費を19万円に抑えることができる保証はどこにもありません。

他にも、旅行などの教養娯楽に使おうと考えていても、年間支出23万円では満足に楽しめない可能性があります

例えば、夫婦で2泊3日のグアム旅行をする場合、相場は16~32万円。

16万円の格安でグアム旅行に行けても、旅行期間を除く362日の教養娯楽は7万円までしか使うことができず、窮屈な思いを強いられてしまうかもしれません。

このように、居住形態・娯楽・健康状態など様々な要因で、年間の支出は変化します。

1億円では健康かつ満足のいくような生活を生涯続けられない可能性があるため、早いうちからできる限り資産を増やしておくことが重要なのです。

退職金の額が年々減っている

企業は退職金の原資を銀行などで積立をし、従業員が退職する際に支給をします。

しかし、バブル崩壊以降30年以上も続く「超低金利」の影響もあり、定年退職の退職金平均額は年々減っています。

1997年と2018年の額を比べてみると、1000万円も減額となっていることが分かります。

バブル崩壊以降、日銀は「ゼロ金利政策」や「マイナス金利政策」を導入し、現在銀行の金利は普通預金で0.001%しかありません。

この超低金利の影響は私たちの生活のみならず、企業が預ける銀行にも影響した結果、定年退職の退職金額が減っていってしまう事態になっているのです。

なお、そもそも退職金制度が設けられていない会社や、働き方の変化で退職金を受け取れない方もいるので、そういった方は老後資金の財源が大きく損なわれてしまいます。

年金は夫婦合わせて月22万円もらえるのか?

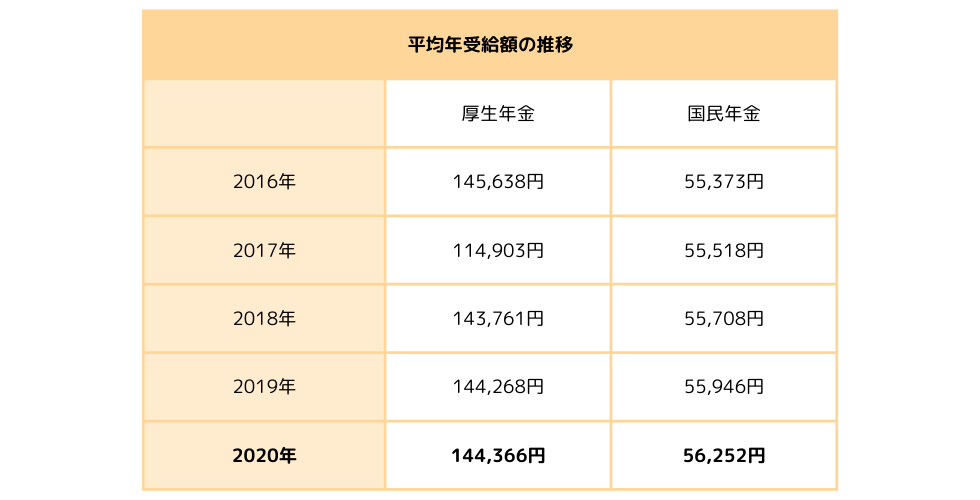

まずは年金の平均受給額の推移を見てみます。

2020年の厚生年金の平均額は144,366円で、国年年金の平均額は 56,252円です。

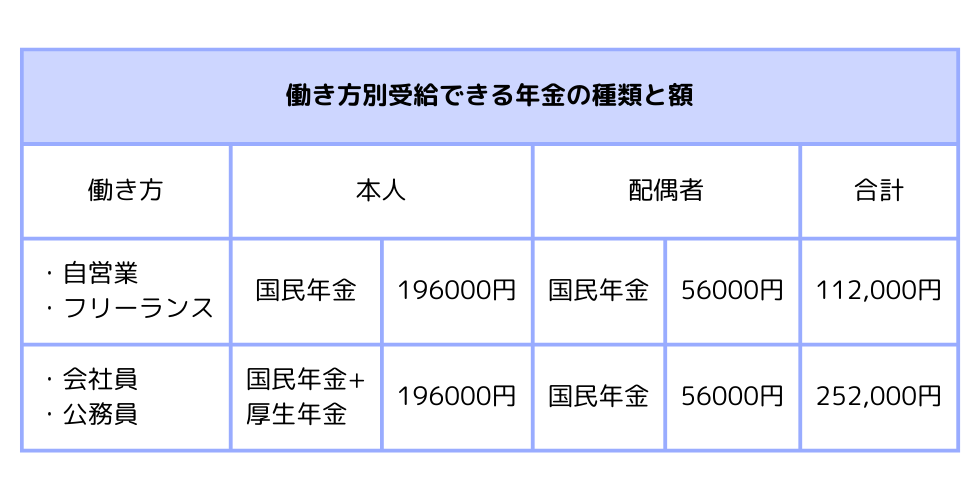

次に、働き方別に受給できる年金の種類と額をまとめた表を見てみます。

例えば、仕事を定年退職した人が夫で働き方が会社員・公務員の場合、夫と配偶者の年金額を合計すると約25万円となります。

しかし近年、人々の働き方は大きく変化しており、例えば仕事を定年退職した夫の職業が自営業やフリーランスの場合、その配偶者との合計年金受給額は月15万円に届きません。

この年金受給額はあくまでも2020年の年金の平均受給額を参考にしていますが、2021年・2022年には年金支給額の引き下げが実施されています。

2023年には増額されたものの、物価上昇率に追い付かず実質的には0.6%の目減りとなっており、今後も少子高齢化やインフレの影響で受け取れる年金額はさらに下がる可能性が考えられます。

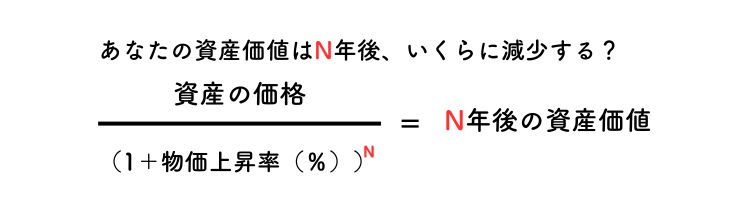

インフレが進む中でも1億円あれば足りるのか?

世界では2021年ごろからインフレが続いており、日本も例外ではありません。日本では物価上昇率が11か月連続で3%を超えます。

通常インフレが続くと、物の価値が上がってお金の価値が下がります。

日本銀行では物価目標を2%に定めていますから、今後10年間インフレ率2%が続くと仮定した場合、お金の価値がどれくらい減るのかを以下の計算式を当てはめてシミュレーションしてみます。

すると、1億円の資金の実質価値は、10年後には8,200万円に減ってしまうことがわかりました。

インフレはいつまで続くのかという事はだれにも予測はできませんが、日本銀行が物価目標を引き続き2%にしていることをふまえれば、状況が好転しづらいことは想像できます。

いつのまにかお金の実質価値は目減りするため、1億円を切り崩して生活していると30年足らずで資産が尽きてしまう危険性があります。

お金の実質価値低下に対抗するには、早い段階から資産運用を始めることで、より大きい資産を確保しておくのが最善の手だと言えるでしょう。

不測の事態に陥らないか

最後の懸念点ですが、大なり小なり不測の事態は必ずどこかで発生するということです。

近年で言いますと、コロナウイルスで世界中がパンデミックとなり、会社が廃業に追い込まれる、コロナに感染して長期間入院する、借金を背負ってしまうなどといった予想外のことが実際に起きました。

さらに、コロナパンデミックの影響で既に上昇していた物価上昇は、ロシアによるウクライナ侵攻後にはより加速しました。

また、世界を巻き込むほどの事件でなくとも、突然大きな病を患ってしまうなど個人単位での問題も発生します。

このように、世界規模のものから個人単位まで、不測の事態は突然起こるもの。

不測の事態への対策・解決には多くの資金が必要になる場合があるため、やはり老後資金は1億円あっても安心できないと言えるのです。

老後資金1億円では足りなくなるケースを回避する方法

では、老後資金が1億円では足りなくなるケースを回避する方法はあるのでしょうか?

以下のポイントを今すぐにでも見直せば、1億円で老後資金が足らなくなる…なんてことを回避できる可能性が高まるでしょう。

【老後資金1億円では足りなくなるケースを回避する方法】

ただし、資産運用によりお金を増やす以外は、問題の根本的な解決にはなりづらいのが実情。

将来へ不安を覚えている方、心身ともに健康な老後を過ごしたい方は、ぜひとも資産運用を検討しましょう。

資産運用を始める

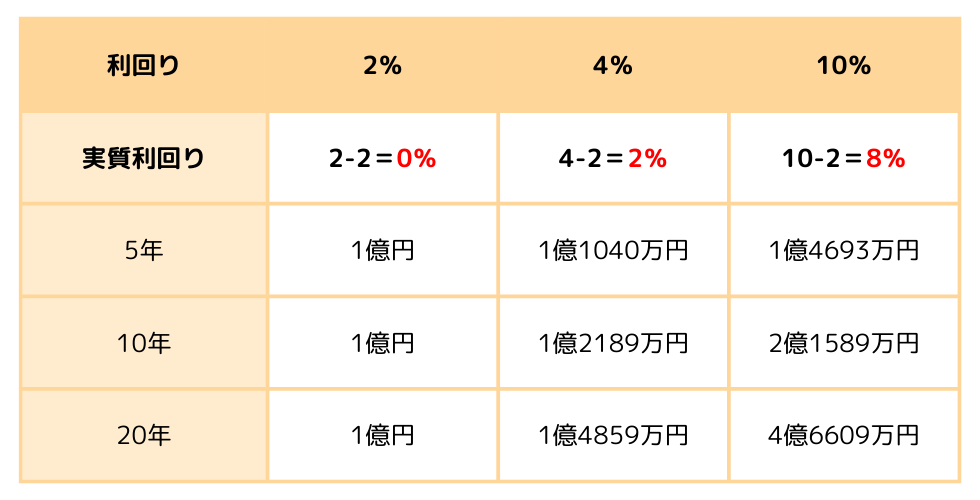

インフレ下ではお金の実質的な価値が下がってしまいますが、インフレによる資産の目減りを補うためには、インフレ率と同等以上の利回り率での資産運用を行う必要があります。

つまり、物価上昇率が2%だった場合は、利回り率2%以上が期待できる資産運用を行うことで、お金の価値が下がることを防ぐことができるのです。

例えば今後20年間、日銀が目標とするが続いたとして、1億円を利回り2%以上が期待できる資産運用先に20年間預けたとします。

すると、インフレ率も利回りも2%なので、実質利回りは0%となり、20年間インフレに負けずに1億円を保ちつづけられることが分かりますね。

また、利回り4%で運用すれば実質利回りは2%、10%で運用すれば実質8%の利回りが得られます。

仮に10%の利回りで運用しつづけた場合、インフレに負けないのはもちろん、1億円だった資金は20年後には4.5倍の4億6609万円にもなるのです。

今後の日本では、退職金や年金収入を合わせたとしても、1億円を切り崩すだけでは老後資金が足らなくなる可能性は大いにあります。

老後資金が足らなくなる事態を回避するには、やはり資金を3%以上の利回りが期待できる運用先で資産運用をして、資金を「増やす」しか方法は残されていないでしょう。

3%以上の利回りが期待できるおすすめの資産運用方法は後ほどご紹介しますので、先に知りたい方は下記のリンクからご覧ください。

今までの生活レベルを見直す

1億円で老後の資金を補いたい場合、今までの生活費を見直して無駄な出費を削減することも重要です。

特に固定費を見直すことで、支出の大幅な削減を行うことが出来るでしょう。

削減できる固定費の例をまとめましたので、以下の表を参考にしてくださいね。

年金を繰り下げ受給する

年金は原則65歳から受け取りが可能ですが、実は本人が希望をすれば66歳以降~70歳までの期間、1か月単位で受給のタイミングを遅らせることが可能です。

年金受給のタイミングを遅らせることで、1か月ごとに0.7%の増額をすることができます。

繰り下げ増額率の早見表はこちらです。

例えば、年金が受け取り可能な年齢(原則65歳~)になったとしても、無理のない程度に可能な限りは仕事をし、その収入と退職金と1億円で生活。

そして働くことに限界を感じた際に年金を受給をすると、増額した分も受け取ることが可能なので、少しでも将来の不安を取り除くためなら検討しても損はないでしょう。

可能な限り働く

手塚治虫さんが1970年ごろに描いた60歳の女性の姿がこちらです。

確かに、私たちが幼かったころまででも60代と言えば「おじちゃん・おばちゃん」位な感覚だったはずです。

しかし現在でもテレビなどで活躍する活躍するダウンタウンの松本人志さん・浜田雅功さんは60歳。元宝塚歌劇団のトップスターだった真矢ミキさんは現在59歳です。

芸能人でなくても、現代の60代は若々しくまだまだ健康で、昔想像していた60代とはまるでイメージが異なります。

例え現役のお仕事を引退したとしても、心と体の健康を維持するという意味でも、無理のない程度にお仕事を続けて収入を得るのは1つの手です。

ただ、これは少しでも早期のリタイアを目的としている方にとっては論外でしょう。

早期リタイアを目指す場合は、資産運用によって少しでも早く資産を増やしておく他ないでしょう。

老後資金を1億円以上に増やす資産運用先

インフレによる実質的な資金の目減りに負けず、不測の事態に対応できるだけの資産を溜めるためには、利回り3%以上での運用を継続することが重要です。

利回り3%以上で運用でき、資産を1億円以上に増やすことが期待できる資産運用方法としては、以下の3つがおすすめです。

| 期待利回り | 運用先 |

| 10%以上 | ヘッジファンド |

| 3-4% | 投資信託 |

| 4-5% | 株式 |

ヘッジファンド|10%以上

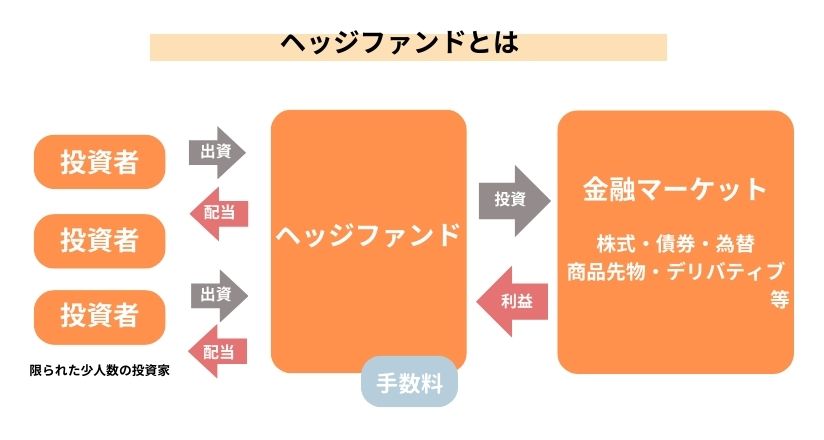

ヘッジファンドでは「私募形式」で機関投資家や富裕層などの投資家から資金を集め、ファンドマネージャーの運用によって出た利益を投資家に還元します。

投資家は投資のプロに運用を任せることができるので、投資初心者の方でも始めやすいという特徴があります。

| 期待利回り | 10%以上 |

| メリット |

|

| デメリット(注意点) |

|

ヘッジファンドは主に機関投資家や富裕層を対象に投資家を集めるため、一般的には耳にする機会が少ないかもしれません。

しかし、日本のヘッジファンドであれば個人投資家でも受け付けているため、1000万円以上のまとまったお金が手元にある方には運用のチャンスがあります。

ヘッジファンドの魅力は何と言っても利回りの高さ。

投資信託では実施できない高度な投資戦略を駆使し、市場が下落傾向にあるときでも積極的に収益を狙う「絶対収益追求型」の投資なので、10%以上もの利回りが期待できるのです。

さらに、ヘッジファンドは成功報酬が主な手数料となっているため、利益を出すことに全力を尽くしてくれます。

似た形式の投資である投資信託は、運用成績の良し悪しに関わらず手数料が発生するため、投資家とファンドの利益が100%一致するというのはヘッジファンドの大きな特徴です。

ただし、利回りが高い反面リスクもあるため、運用成績の低い会社を選んでしまうと損をしてしまうことも。

中には高利回りを謳って人を集め、資金を持ち逃げしてしまうような詐欺業者も一部存在しますので、運用歴の長い信頼できるヘッジファンドを選ぶことが非常に重要です。

そこで、ここでは筆者も利用経験のあるの日本のヘッジファンド「BMキャピタル」をおすすめします。

BMキャピタルは運用歴10年を超える老舗ヘッジファンドであるにも関わらず、マイナスの年ゼロ・平均利回りは10%・資産の価値は6年で2倍になるなど、圧倒的な成績を誇る会社です。

| 会社名 | BMキャピタル(ビーエムホールディングス合同会社) |

| 運用開始 | 2013年 |

| 投資対象 | 日本株式、債券など |

| 投資戦略 | バリュー戦略、イベント・ドリブン戦略、アクティビスト戦略 |

| 平均年間利回り | 10%以上 |

| 最低投資額 | 1000万円~ ※1000万円以下は要相談 |

| 公式サイト | BMキャピタル公式HP |

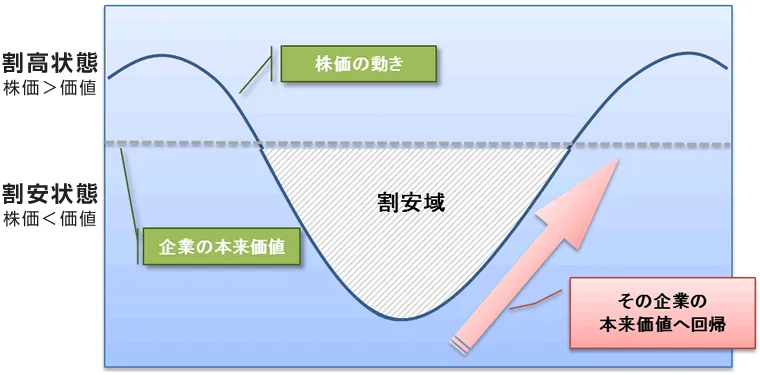

BMキャピタルでは主に日本株式に投資をしており、「バリュー株投資」という手法をメインに運用を行います。

バリュー株投資は、日本株式の中でも企業の株価が本来の企業価値よりも低く評価されている銘柄に投資する手法。

緻密な分析と調査により将来値上がりすると判断した企業に出資し、実際に企業のあるべき価値が株価に反映されて値が上がった時に売却を行うことで、差益を狙う手法なのです

BMキャピタルでは、企業の価値が十分に下がっていて、将来価値が戻ることがほぼ確実であると判断された銘柄にのみ出資を行います。

企業の価値がさらに下がることが少ないため、株価の暴落による損失を受けることが少なく、かなり堅実な手法を採用しているのです。

さらに、収益を最大限に引き出すため、BMキャピタルでは「イベント・ドリブン戦略」や「アクティビスト戦略」などの戦略も駆使します。

大株主として企業の経営陣に経営方針の改善などを呼びかけることで株価上昇を促進させ、更なる利益を狙うのです。

BMキャピタルは堅実な手法を取りつつも、収益の最大化を常に意識した投資を行うことで、マイナスを出さない・高い利回りの2つの実績を両立。

当然、年3%以上の利益を得られる可能性も高いので、筆者イチオシの資産運用先となっています。

「資産をできるだけ多く増やしたい」「自分で投資するのは怖い」という方は、優れた投資のプロに運用を任せられるBMキャピタルがおすすめ。

無料で面談・資料請求が可能ですので、BMキャピタル公式サイトからお問い合わせしてみてはいかがでしょうか。

BMキャピタルについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

この記事の要約 BMキャピタルは信頼できるヘッジファンド BMキャピタルは下げ相場にも強い BMキャピタルの手数料は高め(でもハイパフォーマンス) 私はこれまでに株式投資やFX、投資信託を中心に資産運用を[…]

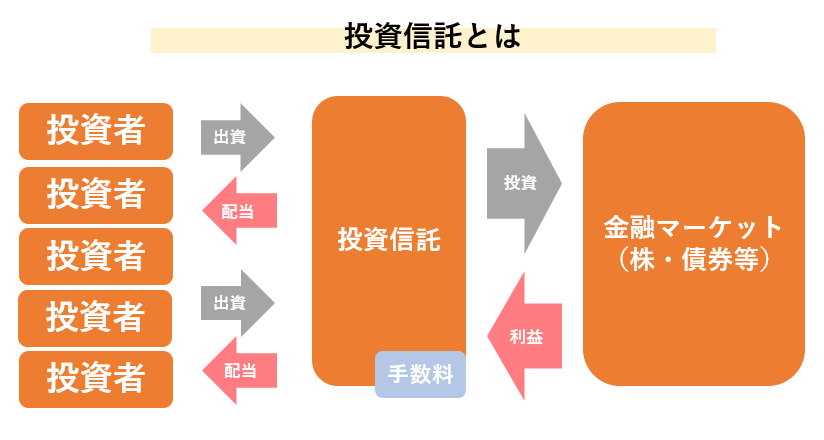

投資信託|3-4%

投資信託もヘッジファンド同様に、投資家から資金を集め、ファンドマネージャーの運用によって利益を得ます。ヘッジファンドと大きく異なる点は、その手軽さにあるでしょう。

| 期待利回り | 3-4% |

| メリット |

|

| デメリット(注意点) |

|

投資信託は、SBI証券や楽天証券などの名の通った有名証券会社を通じて購入が可能。また最低投資額も100円~と手軽に・安心して始められるのはメリットですね。

ただし、ヘッジファンドとは異なり、分散投資ができない、戦略の幅が狭いといった特徴があるので、投資対象の市場が落ち込んでいる場合には利益を出しづらいという注意点もあります。

さらに、成績が悪い時でも手数料を徴収したりと、運用成績に見合わない手数料が発生してしまう点もデメリットでしょう。

投資信託は少額から始められますから、様々な銘柄に分散投資を行うことでリスクの分散を図り、また手数料が引かれてもしっかりと利益として残るようなファンドを選ぶようにしましょう。

投資信託については以下の記事でも詳しく解説がありますので、是非あわせてご確認ください。

退職金を受け取って初めて資産運用について考え始めるという方も多いのではないでしょうか? この先これ程まとまったお金を貰うこともあまりないでしょうし、退職金は慎重に運用したいと考えるのが普通だと思います。 とは言え、増えることのな[…]

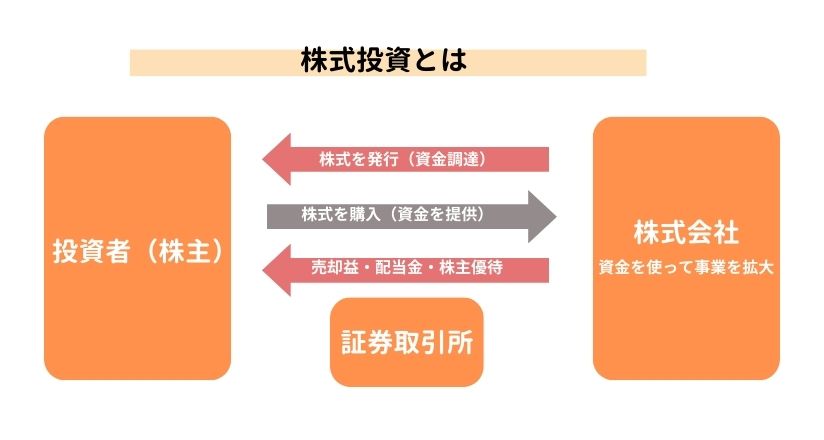

株式|4-5%

株式投資では、株式の売却益や配当金などで利益を得ることができます。ヘッジファンドや投資信託とは異なり、投資家自身で運用を行うため手数料などのコストが抑えられます。

| 期待利回り | |

| メリット |

|

| デメリット(注意点) |

|

株式投資には「バリュー株投資」と「グロース株投資」の2種類があります。

「バリュー株投資」は様々な指標を駆使して割安となっている銘柄を選定しなくてはならず、投資初心者には難しい手法です。

投資初心者の方が安易に手を出してしまうと損失の出る可能性が高いため、「バリュー株投資」を得意とするヘッジファンド等に任せたいところです。

先ほどご紹介したヘッジファンド「BMキャピタル」はこのバリュー株の選定に長けていますのでおすすめですよ。

一方の「グロース株投資」でも様々な指標を使用してグロース株の選定を行いますが、言ってしまえば「世間で注目をされていて、将来が期待されている企業」の銘柄に投資するだけでも案外値上がりを期待できるので、投資初心者・中級者にもおすすめ。

グロース株の例

- リクルート

- メルカリ

- ウェルナビ など

株式投資は銘柄の選定や売買のタイミング、ポートフォリオの管理すべてを自分で行う必要がありますが、売買の流れや市場の動きを把握することができますので、分散投資の一環として少額をトライしてみてはいかがでしょうか。

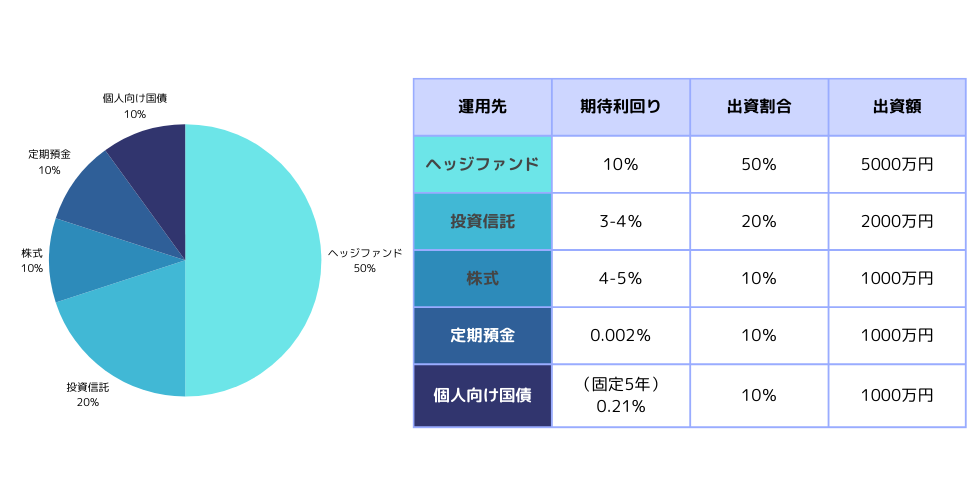

老後資金を1億円以上に増やすポートフォリオ例

ではここで、老後資金を1億円以上にふやすためのポートフォリオ例をご紹介します。

ヘッジファンドは期待利回りが10%以上と、高利回りが期待できる資産運用先です。

それだけでなく、ヘッジファンドに預けるだけでファンドマネージャーが状況に応じて分散投資を行い、さらに高度な戦略を駆使して下落市場への耐性もあります。

高利回りかつリスク管理にも優れているため、出資割合は50%と資金の多くをヘッジファンドに回して効率よく利益を狙いましょう。

投資信託は下落市場では運用成績が悪くなる傾向にあるものの、ヘッジファンドが投資を行っていない投資先に個人的に分散投資をすることでリスク管理ができます。

例えヘッジファンドで成績が悪かったとしても投資信託で補える可能性が高まるため、出資割合は20%と2番目に多く出資をしました。

株式に関しては、投資初心者にも始めやすい「グロース株投資」をポートフォリオに組み込んでいます。

株式投資では経済や金融の知識を付けることができるので、将来的に資産運用をするためだけでなく、幅広い意味で自分の財産となるでしょう。株式投資は将来の自分のために投資をするという意識で、1億円のうち10%は出資できると良いですね。

銀行での預貯金は運用している全期間で元本保証となります。

また定期預金は満期まで預ければ利息がプラスされるので、「資産の保全」という意味で定期預金をポートフォリオに組みました。

ただし、銀行が破綻した場合には「ペイオフ制度」で1金融機関あたり1人につき1000万円までしか保証されないため、1億円のうちの10%(1000万円)を出資する形式を取っています。

退職金で出資をする場合には定期預金と投資信託がセットになっている「退職金専用プラン」の利用がおすすめです。

各銀行の「退職金専用プラン」については以下の記事を参考にしてください。退職金預け先ランキングも掲載しています。

「退職金預け先ランキングから預ける銀行を検討したい」 「受け取った退職金のうち、一部を運用して増やしてみたい」 退職金を受け取ったら銀行に預けて利子を得るだけでなく、積極的に運用するという選択肢もあります。 この記事では、豊か[…]

最後に個人向け国債ですが、こちらは「元本確保」の金融商品となっており、途中解約をしない限りは元本が保証されます。

また定期的に利息も受け取れるので、国債に関しても「資産の保全」を目的として、多くの割合は取らずに10%をポートフォリオに組み入れました。

国債に関しての詳しい内容はこちらの記事でご確認ください。

退職金は老後の必要な資金のために、慎重に資産運用を行いたいものですよね。 しかし「投資はすべてリスクがあるし安全な投資なんかない」なんて思ってる人も多いでしょう。 そんな方のためにおすすめの資産運用が国債です。 今回は国債[…]

次の章では、上記ポートフォリオで20年運用をした場合のシミュレーションを行ってみます。

老後資金を1億円以上に増やす|シミュレーション

前の章では老後資金を1億円以上にふやすためのポートフォリオの例を見ましたね。

この章では、そのポートフォリオで実際に運用した場合の、5年後、10年後、20年後の運用益はどのくらいになるのかシミュレーションをしてみましょう。

本来、利回りは市場の変動の影響を受けて毎年異なりますが、ここでは各運用先の利回りが20年間固定していたとします。

| 出資先 | 出資額 | 5年後 | 10年後 | 20年後 |

| ヘッジファンド | 5000万円 | 8052万円 | 1億2968万円 | 3億3637万円 |

| 投資信託 | 2000万円 | 2318万円 | 2687万円 | 3612万円 |

| 株式 | 1000万円 | 1216万円 | 1482万円 | 2191万円 |

| 定期預金 | 1000万円 | 1000万1000円 | 1000万2000円 | 1000万円4001円 |

| 個人向け国債 (固定5年 /単利) |

1000万円 | 1010万5000円 | 1021万円 | 1042万円 |

| 元本+受け取れる利息 | (出資額合計)1億円 | 1億3596万円 | 1億9150万円 | 4億1482万円 |

(計算:ke!san)※個人向け国債を除き複利運用で計算

その結果、運用開始からたった5年でも3600万円の利息を得ることができ、資金の合計は10年後には約2倍、20年後には4倍以上にも増やすことができました。

あくまでも各運用先の利回りが20年間固定していた場合のシミュレーションにはなりますが、運用先を分散することによってこのように効率的に運用益を得ることができるという事がわかりましたね。

老後資産を1億円以上に増やすためのコツ

では最後に、老後資産を1億円以上に増やすためのコツをご紹介したいと思います。

資産運用は「余裕資金」で

「余裕資金」とは、全体の資金から「生活費」と「近い将来使い道が決まっている資金」を引いて残った、使い道の決まっていない・マイナスとなっても支障のない資金のことです。

投資は「余裕資金」で行うことが推奨されています。

資金は「生活費」「近い将来使い道が決まっている資金」「余裕資金」の3つに分け、投資は「余裕資金」で行うようにしましょう。

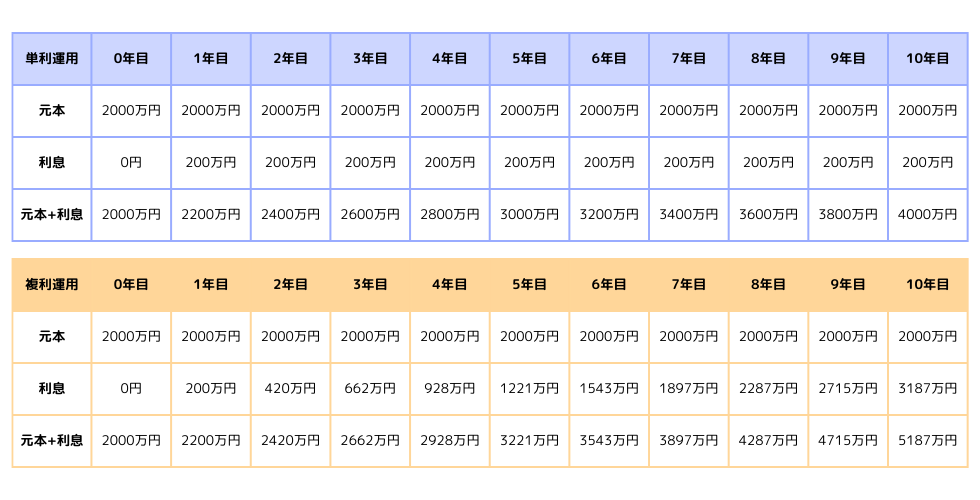

資産運用は「複利運用」で

「複利運用」とは、資産運用をして得た利息を元本にプラスをしてさらに運用をすることで、利息が利息を生んでふくらんでいく効果のこと。

ちなみに資産運用をして得た利息は元本にプラスすることなく受け取り、毎回同じ元本の額で運用することを「単利運用」と言います。

では元本2000万円を10年間10%の利回りで運用をした場合、「複利運用」と「単利運用」ではどのような違いがあるのかを見比べてみましょう。

ご覧いただいたように、「単利運用」では10年後の元本+利息の合計は4000万円だったのに対し、「複利運用」では5487万円と、約1500万円もの差があることがわかりますね。

資産運用をする際には「複利運用」を行い、効果的に利益を得るようにしましょう。

資産運用は「分散投資」で

また資産運用は「分散投資」をしてリスクの分散をしましょう。

具体的には「銘柄」「時間」「地域」で分散投資を行います。

国内と海外、アジアと欧州、債券と株式、円とドルなど、特性が異なる銘柄や地域に分散して投資するのがおすすめです。

また投資時期については長期間・積み立てにて出資しましょう。

そうすることで、例えばアジアの銘柄Aがマイナスになっても欧州の銘柄Bがブラスであればリスクを分散することが可能ですし、長期間・積み立てで出資をすることで値動きの平均化を図ることが可能になります。

資産運用は「余裕資金」「複利運用」「分散投資」で行うことで、より効果的に収益を得ることが可能になるでしょう。

老後資金1億円の生活レベル:まとめ

本記事では、老後資金が1億円あったら生活レベルはどのくらいで何年暮らせるのか?という点について徹底的に解説し、寿命の長期化や働き方の変化、そしてインフレの長期化などの影響から、結論として老後資金は1億円では足りないという事がわかりました。

今1億円が手元にある方もない方も、早いうちから積極的に資産運用をし、将来のために備えられると良いでしょう。

筆者がおすすめするヘッジファンドについては、以下の記事でも紹介しています。

ヘッジファンドについてより詳しく知りたいという方、日本のおすすめヘッジファンドをランキング形式で知りたい方は是非ご参考ください。

近年、資産運用の中で注目を集めているのがヘッジファンド。 ヘッジファンドは、投資金を預けるだけでプロに運用を任せられるうえ、他の資産運用方法より高い利回りを狙えるため、投資初心者にも大変人気です。 その中でも特に、資産運用ができ[…]