近年、資産運用の中で注目を集めているのがヘッジファンド。

ヘッジファンドは、投資金を預けるだけでプロに運用を任せられるうえ、他の資産運用方法より高い利回りを狙えるため、投資初心者にも大変人気です。

その中でも特に、資産運用ができるようなまとまった資産を手に入れたばかりで、なかなか時間が取れない方にヘッジファンドは重宝されています。

当記事では、日本にいながらでも投資できるヘッジファンド会社について完全解説します。

日本国内のヘッジファンドでおすすめの会社を、ランキング形式で紹介。特徴・メリットやおすすめの運用方法、注意点などを網羅的にお伝えするので、検討材料の1つとしてぜひご活用ください。

まずはヘッジファンドについて解説していきますが、ランキングをすぐに見たい方は下記をクリックしてください。

| 1位:BMキャピタル |

|---|

| 設立:2013年 年平均利回り:10~20% ロックアップ期間:3ヶ月(3ヶ月に1回出金可能) 投資手法:バリュー株、アクティビスト戦略 最低出資額:1000万円(1000万円未満も相談可) BMキャピタルの詳細はこちら >> |

| 2位:ハイクアインターナショナル |

| 設立:2023年 年間利回り:固定12% ロックアップ期間:なし(いつでも解約可) 投資手法:ベトナム企業への融資 最低出資額:500万円 ハイクアインターナショナルの詳細はこちら >> |

- 1 ヘッジファンドランキングTOP12!日本国内のおすすめ会社一覧!

- 1.1 おすすめランキング1位:BMキャピタル

- 1.2 おすすめランキング2位:ハイクア・インターナショナル

- 1.3 おすすめランキング3位:アクション

- 1.4 おすすめランキング4位:GFマネジメント

- 1.5 おすすめランキング5位:オリエントマネジメント

- 1.6 おすすめランキング6位:ストラテジックキャピタル

- 1.7 おすすめランキング7位:暁翔キャピタル

- 1.8 おすすめランキング8位:フロンティアキャピタル(株)

- 1.9 おすすめランキング9位:ヘッジファンド証券

- 1.10 おすすめランキング10位:ヘッジファンドダイレクト

- 1.11 おすすめランキング11位:アズカルアセットマネージメント

- 1.12 おすすめランキング12位:エピックパートナーズインベストメンツ

- 2 ヘッジファンドとはどんな資産運用?

- 3 ヘッジファンドの特徴・メリット

- 4 【目的別】おすすめヘッジファンド会社厳選2選

- 5 世界のヘッジファンド利回りもランキング形式で紹介

- 6 ヘッジファンド投資でおすすめの買い方・運用方法

- 7 ヘッジファンド投資をおすすめする人・しない人

- 8 ヘッジファンド投資の注意点

- 9 まとめ

ヘッジファンドランキングTOP12!日本国内のおすすめ会社一覧!

日本国内のヘッジファンドの中からおすすめの会社をランキング形式で紹介します。

特におすすめの日本国内ヘッジファンド会社は、以下の12社です。

【日本国内ヘッジファンド会社のおすすめランキング一覧】

ではランキング順に、おすすめポイント・特徴を詳しく見ていきましょう。

おすすめランキング1位:BMキャピタル

引用:BMキャピタル

| 運用会社 | ビーエムキャピタル合同会社 |

|---|---|

| 設立 | 2013年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株 |

| 主な投資戦略 | バリュー株投資・アクティビスト戦略 |

| 年間期待利回り | 10%~20% |

| 最低投資金額 | 1000万円 *1000万円未満も相談可能 |

| ロックアップ期間 | 3カ月 *3カ月に1回出金、解約が可能 |

| 資料請求・ 運用の相談 |

無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | BMキャピタル |

BMキャピタルのおすすめポイント

- 10年以上の運営歴があり信頼性も高い

- 設立以来マイナス利益になった年度がゼロ

- 年平均利回り10%以上を継続中

- 直近6年間で資産が2倍という高利回り

- ロックアップ期間が3ヶ月と短い

- 投資戦略も分かりやすくヘッジファンド初心者におすすめ

BMキャピタルは圧倒的な実績を誇る

国内おすすめランキング1位は、BMキャピタルです。

BMキャピタルは、日本国内で最も有名で評判もよいヘッジファンド会社なので、聞き覚えのある方も多いのではないでしょうか。

BMキャピタルの最大のおすすめポイントは、圧倒的な運用実績です。

2013年の設立から2023年に至るまで、なんとマイナス利益になった年がゼロ。年平均利回り10%~20%を継続しています。

単年ならよくある話ですが、10年以上運営してきて平均利回り10%~20%を維持しているのは、まさに驚異的と言えるでしょう。

上記のような運用実績が、BMキャピタルの評判のよさにつながっていると考えられます。

BMキャピタルの利回りが高い理由

BMキャピタルがここまで高い利回りを得られる理由は、以下の4つです。

- 比較的リスクの低い日本のバリュー株に投資している

- アクティビスト戦略で自ら経営に参画して株価が上がるよう働きかけている

- 株価暴落時も臨機応変に手法を使い分けて乗り切っている

- 東大卒・バークレー出身の敏腕ファンドマネージャーが運用している

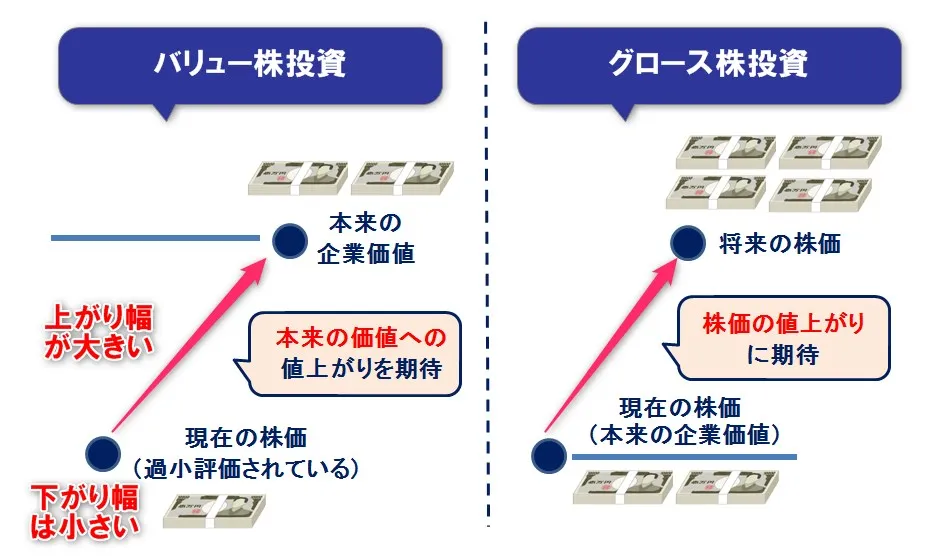

BMキャピタルが得意とする「バリュー株投資」は、本来の価値より過小評価されている株を買い、価値が認められた時に一気に値上がりすることを狙った手法です。

バリュー株の場合、グロース株と違って元々の株価が低いため、株価が下落しても下げ幅は限定的。一方、上がり幅・伸びしろは大きいので、ローリスク・ハイリターンを狙えます。

また、買ったバリュー株の価値が上がるように、BMキャピタル自身が株を買って株主となり、経営に参加する「アクティビスト戦略」も実施。

上記に加えて、BMキャピタルは、2020年コロナショック時も多様な投資戦略を駆使して、微益ながらプラス収益を確保した実績まであるのです。

コロナショック時のBMキャピタルの戦略例

- コロナショックの初動で日経先物のショートポジションをとる

- 株式市場下落の兆しを見てすぐに一部の株を売却

- 一時的に金投資を行い利益を確保

「絶対にマイナスを出さず、なんとしてでも利益を確保する」というBMキャピタルの執念を感じますね。

これらを歴戦の敏腕ファンドマネージャーが運用しているわけですから、BMキャピタルの利回りが高いのも自然な流れと言えるでしょう。

BMキャピタルは、身近な日本株を対象としており投資戦略も分かりやすいので、ヘッジファンド初心者の方にもおすすめです。

ちなみに資金が1000万円未満でも相談可能となっています。気になる方は、まずは資料請求だけでもしてみるとよいでしょう。投資戦略や過去の実績がみられますよ。

BMキャピタルについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

この記事の要約 BMキャピタルは信頼できるヘッジファンド BMキャピタルは下げ相場にも強い BMキャピタルの手数料は高め(でもハイパフォーマンス) 私はこれまでに株式投資やFX、投資信託を中心に資産運用を[…]

おすすめランキング2位:ハイクア・インターナショナル

| 運用会社 | 合同会社ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM(ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 公式サイト | ハイクア・インターナショナル |

ハイクア・インターナショナルのおすすめポイント

- 投資対象・戦略は成長著しいベトナムの企業である「SAKUKO VIETNAM」への事業融資

- 「SAKUKO VIETNAM」はベトナムUPCOM市場に上場予定の成長企業

- 事業融資であるため「SAKUKO VIETNAM」からの貸付利息として年利12%の配当を受け取れる

- 500万円から出資が可能

- 事業の透明性が高い

- 面談や事業報告会で詳しい話が聞ける

ハイクア・インターナショナルではベトナム企業への事業融資で高配当を狙う

ハイクア・インターナショナル(以下、ハイクア社)は、親会社への融資により得られた貸付利息から利益の配当を行うことを掲げています。

ハイクア社の親会社で、かつ融資先である企業は、成長著しいベトナムの企業「SAKUKO VIETNAM」(以下、サクコ社)。

まずはベトナムでサクコ社が展開している事業を見てみましょう。

- 日本製品販売店「SAKUKO STORE」:42店舗

- 日本でも人気のスイーツ店「BEARD PAPA」:11店舗

- 日本人向けホテル「SAKURA HOTEL」:3店舗

サクコ社のグループ全体の売り上げは30億円、従業員は700名。上記の通り多くの店舗展開をしていてすでに大きな会社ではあるものの、2024年秋にはベトナムUPCOM市場に上場を予定しており、今後さらなる成長が期待できる企業です。

私たち投資家がハイクア社に出資をした場合は、以下の流れでサクコ社へ事業融資をすることとなります。

投資家は出資をすると、ハイクア社の社員権を購入する形となります。

ハイクア社は投資家から集めた資金でサクコ社への事業融資を実施。サクコ社が支払う貸付金利息がハイクア社の売り上げとなり、投資家への分配金原資となるという仕組みです。

通常のヘッジファンド会社の場合は、投資家から集めた資金で株式や債券などの金融市場への投資運用を実施し、運用で得られる利益が投資家への分配原資となります。

しかし、いくら優秀なヘッジファンドであっても金融市場の動きを正確に見極めることは不可能。

例えばとある企業へ株式投資を行った後、ファンドマネージャーの目論見通りその企業が好業績を出したとします。

しかし、その企業の株価が上昇するかどうかは市場の需要次第ですし、また上昇したとしても良きタイミングで売却できるかどうかはファンドマネージャーの分析力次第な部分があり、時には一時的にマイナスになる場合もあるでしょう。不確定要素があるのが事実です。

| 通常のヘッジファンドが株式投資を行う場合 | |

| ①投資する | |

| ②企業が好業績を出す | ←ファンドマネージャーの分析力が試される |

| ③株価に反映される | ←上昇するかどうかは市場の需要次第 |

| ④良きタイミングで売却してリターンを得る | ←ファンドマネージャーの分析力次第 |

一方のハイクア社の場合、サクコ社が事業で売り上げを出せば当然、貸付金利息も支払いますから、投資家への配当もほぼ確実と言えるのです。

| ハイクア・インターナショナルの事業融資の場合 | |

| ①投資する | |

| ②サクコ社が売上を出す | ←サクコ社の努力次第な部分はあるがすでに大きな企業であるため一定の売り上げが期待できる |

| ③利息が受け取れる | ←サクコ社が売り上げを出せば貸付金利息も当然支払うため、配当受取もほぼ確実 |

サクコ社が事業で売り上げを出すかどうかについては確かに同社の努力次第ではあるものの、先ほどお伝えした通りサクコ社はすでにベトナムで大成長を遂げています。

2024年秋にはベトナムのUPCOM市場へ上場予定でこれからの成長にも十分期待ができ、倒産や貸し倒れの心配はほぼ無いと言える企業です。

サクコ社の企業成長についてはハイクア社の公式サイトでも会長自らが詳しく説明していますので、あわせてチェックしてみてください。

ハイクア・インターナショナルの配当金は年利12%

では、なぜハイクア社を通じてサクコ社への事業融資を行うだけで年12%もの高配当を受け取れるのでしょうか。

答えは、ベトナム市場の成長が著しいから。

現在、ベトナムの銀行借入は10%。サクコ社だけでなく、ベトナムの企業ではその高金利を上回るくらいの売り上げ・成長があって当然の状況なのです。

年利12%というと、資産が6年で2倍になる計算。

72の法則:資産運用において元本が2倍になる期間がわかる算式。(72÷金利≒お金が2倍になる期間)

72÷12≒6 → 6年間で元本が2倍に

通常のヘッジファンド会社でも安定的に年利10%以上を出すのは至難の業です。

ハイクア社での出資の場合は、すでに大企業でかつさらなる成長にも期待できるサクコ社への事業出資という確実性の高い方法での利益獲得になるので、極めてリスクが低く、効率的な運用先だと言えるでしょう。

またハイクア社の最低出資額は500万円~と、通常のヘッジファンド会社に比べるとかなり手軽に出資できる点も魅力的。

- 少ない資金でヘッジファンドに挑戦してみたい方

- 分散投資先として新興国への投資を考えている方

- 元本割れのリスクが低く、かつ12%の高利回りを受け取りたい方 など

上記のような方は、まずは公式サイトにてサクコ社の事業内容などをチェックし、さらに詳しい話を聞きたいという方は無料のお問い合わせをしてみてはいかがでしょうか。

ハイクア社についてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

ベトナムの関連会社への事業融資で利益獲得を目指すという、新しいスタイルでの運用をスタートさせた「合同会社ハイクア・インターナショナル」。 融資先はベトナムではすでに大企業である「SAKUKO Vietnam co ltd」で、投資家へ[…]

おすすめランキング3位:アクション

引用:アクション

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント・アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 年間期待利回り | 過去4年平均31%(設立前のファンドマネージャーの実績) |

| 最低投資金額 | 500万円 |

| 公式サイト | アクション |

アクションのおすすめポイント

- 2023年設立の新進気鋭のヘッジファンド会社

- トレイダーズホールディングス株式会社の元取締役 古橋 弘光氏が代表 兼 運用責任者を務める

- 過去4年の平均リターンは31%(設立前)

- 事業を含むさまざまな対象に分散投資

- 下落耐性がある

- バリュー株の銘柄に対してアクティビストとしての活動も実施

- 堅実かつ動きのある運用ができる

アクションは事業を含むさまざまな対象に投資

アクションは、以下のように株以外にもさまざまな対象に投資しています。

- ファクタリング

- 事業投資(貸付)

- Web3事業

上記の詳細や組み入れ比率、過去の利回り実績については詳しく書けないため問い合わせてみてほしいのですが、過去のハイリターンも頷ける内容です。

日本株への投資だけでなく、実業を含む多様な対象に投資することで、リスクヘッジしながらハイパフォーマンスな運用を継続していることがわかります。

アクションではバリュー株の銘柄に対してアクティビストとしての活動も実施

アクションでは、機関投資家が注目しない日本の割安株への投資を実施します。

具体的には、

- 企業の事業成長

- 新商品や新技術の開発

- 新規市場の開拓

- M&A など

のように将来的な成長を促す要因のある企業の割安株を選定し、実際に株価が上昇した局面で配当金や売却益の獲得を目指します。

また、ただ割安株への投資を実施するだけでなく、選定した割安株の企業に対してアクティビストとして積極的に変革を働きかけ、効果的に株価の値上がりを促します。

通常の割安株投資では株価が値上がりするまでに5~10年の長期スパンで運用を行いますが、アクションでは中期スパンでの運用で利益獲得を期待することができるでしょう。

アクションは下落に強いことも証明されている

アクションは2023年に設立されたヘッジファンドのため、アクションとしての運用実績はありません。

しかし、アクションの代表 兼 運用責任者を務める古橋氏が資本金で運用を行った過去4年の運用実績は以下の通り。

引用:アクション

月単位で見るとマイナスの月もあるものの、年間リターンはすべてプラスであることが分かります。

特に注目していただきたいのは2020年の運用成績です。2020年と言えばコロナショックにより世界中の金融市場が暴落しました。

しかしそんな中、アクションの実績は見事18.16%のプラスです。

しっかりと下落耐性があるということが証明されています。

また2021年は+49.58%、2022年・2023年も25%以上と、市場に落ち着きがあるときはより大きなリターンを得られていることも分かりますね。

下落にも強く、割安株投資で堅実に、かつアクティビストとしてダイナミックな運用に期待をしたいという方はアクションはおすすめですよ。

最低投資額が500万円~というのもうれしいポイント。まずはお問い合わせからどうぞ。

アクションについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

Action(アクション)合同会社は2023年に新設されたヘッジファンドです。 割安株となっている企業に対してアクティビスト戦略を実施するアクション合同会社では、設立前も含む過去4年の年間平均リターンは31%と、驚異の数字を叩き出しま[…]

おすすめランキング4位:GFマネジメント

引用:GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 大型日本株 |

| 主な投資戦略 | 大型日本株への中期・長期投資 |

| 年間期待利回り | 年平均29%(設立前のファンドマネージャーの実績) |

| 最低投資金額 | 1000万円 |

| 公式サイト | GFマネジメント |

GFマネジメントのおすすめポイント

- 2023年設立の新進気鋭のヘッジファンド会社

- モルガン・スタンレー出身のファンドマネージャーが運用

- 年平均利回り29%(設立前)

- 過去5年間で277%の運用実績(設立前)

- J-Prime(日本プライム株式)戦略を実践

- ドローダウン(最大損失)の幅が小さい

- 中期~長期運用したい投資家におすすめ

GFマネジメントは大型日本株への投資が強み

引用:GFマネジメント

国内おすすめランキング2位は、GFマネジメントです。

2023年に設立されたばかりのヘッジファンドですが、評判も上々。BMキャピタルとともに、今最も勢いのあるヘッジファンド会社と言ってよいでしょう。

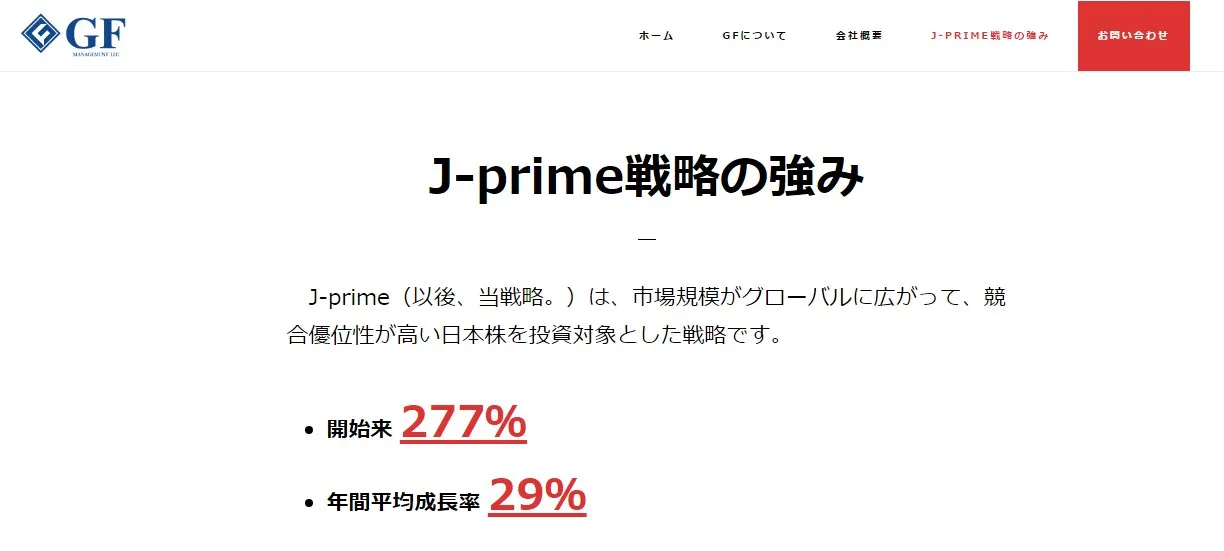

特筆すべきは、ファンドマネージャーの運用実績。設立前とは言え、年平均利回り29%、直近5年間で277%という驚異的な実績を誇ります。

GFマネジメントの投資手法は、「J-Prime(日本プライム株式)戦略」。

簡単に言えば、日本の大型優良株20~30銘柄でポートフォリオを組み、3年~5年といった中長期運用によって利益をあげる投資手法です。

銘柄の選定は、ファンドマネージャーが以下3点を基準に行っています。

- ビジネスの収益力と成長性

- 競合優位性

- 市場の成長性

今後有望な日本の大型株を選び、手堅く利益を狙う手法です。銘柄の選び方こそ、最重要ポイントと言えるでしょう。

過去実績から見ても、相当な敏腕ファンドマネージャーが運用していると考えられますね。

ちなみに、GFマネジメントが日本株に投資する理由は、以下の通り(公式サイトより要約)。

- 日本には世界的にリーダーシップを発揮している企業が多く存在している

- しかし日経平均のバリエーションは米国に比べて割安

- 円安相場によってドル建てベースでは2年前より30%~40%割安

- 上記の状況からGFマネジメントは日本株に注目して投資している

GFマネジメントの投資戦略は、極めて合理的です。「過小評価されている割安な日本株へ投資」という点では、バリュー株を得意とするBMキャピタルと共通していますね。

GFマネジメントは中長期で運用したい方におすすめ

GFマネジメントは、ヘッジファンドで中期~長期運用したい方におすすめです。

ファンドマネージャーの過去実績は特筆ものですが、年度別に見ればマイナスの年もあります。

とは言え、GFマネジメントの基本戦略は、日本の大型優良株への投資です。ドローダウン(最大損失)が小さい点も強み。年単位でのマイナスは、さほど気にしないでよいでしょう。

GFマネジメントでは、1銘柄の配分を全資金の10%以下に制限しており、リスク管理が徹底されています。

特定の銘柄・年度でマイナスになることは承知の上で、中長期の運用をしたい方にGFマネジメントはおすすめですよ。

GFマネジメントについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

GFマネジメント合同会社は、2023年に設立された新しいヘッジファンドです。 独自の投資戦略「J-Prime戦略」を採用し、設立前の過去5年の運用では+277%(年間平均リターン:29%)のハイリターンを達成しました。 そんなG[…]

おすすめランキング5位:オリエントマネジメント

引用:オリエントマネジメント

| 運用会社 | オリエントマネジメント合同会社 |

|---|---|

| 設立 | 2021年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 中国株 |

| 主な投資戦略 | 中国のバリュー株への投資 |

| 年間期待利回り | 設立1年目の利回りは約8.7% |

| 最低投資金額 | 1000万円 |

| 公式サイト | オリエントマネジメント |

オリエントマネジメントのおすすめポイント

- 成長率の高い中国株に投資できる

- 中国株が割安という点には合理性がある

- 外資(外国人投資家)の参入比率が低いので今後チャンスあり

- リターン・利回りに天井がない

- ロックアップ期間が3ヶ月なので中途解約もしやすい

- 中国株へ期待して投資したい方におすすめ

中国株に特化したヘッジファンド会社

国内おすすめランキング3位は、オリエントマネジメントです。

オリエントマネジメントは、日本のヘッジファンド会社ながら、中国株への投資を主な戦略としています。

中国は、2009年に日本のGDP(国内総生産)を上回り、2028年にはアメリカを追い越すと予測されるほどの経済大国です。

引用:オリエントマネジメント

上図は、2000年以降のGDP推移ですが、中国の経済成長率の高さをご実感頂けたはず。

2010年代後半になって中国の経済成長率はやや鈍ったものの、それでも日本や米国と比べるとはるかに高い成長を続けています。

下表は、2020年以降の中国・日本・米国における実質GDP増減率の一覧です。

| 実質GDP増減率 | 2020年 | 2021年 | 2022年 | 2023年(予測) |

|---|---|---|---|---|

| 中国 | 2.30% | 8.10% | 3.00% | 5.40% |

| 日本 | -4.80% | 1.60% | 1.10% | 1.50% |

| 米国 | -3.50% | 5.70% | 2.10% | 1.80% |

出典:グローバルノート

中国だけは、コロナショックの2020年ですらプラス成長となっています。中国経済の底力を表しているとも言えるでしょう。

中国株の伸びしろに期待したい方へおすすめ

オリエントマネジメントが中国株へ投資するのは、「中国株が割安(今後の伸びしろがある)」と分析しているためです。

以下で、オリエントマネジメントの合理的な分析をご紹介しておきましょう。

結論から言うと、「中国は経済成長と比べて株価が割安なので、将来チャンスがある」ということ。今のうちに割安な中国株を買うことで、長期的な利益を狙っています。

下表は、2009年~2021年における、中国・日本・米国の名目GDPと株価上昇率の一覧です。

| 名目GDP増減率 | 名目GDP増減率 | 株価上昇率 | 株価上昇率-名目GDP増減率 |

|---|---|---|---|

| 中国 | 231% | 87% | -144% |

| 日本 | -3% | 212% | 215% |

| 米国 | 58% | 369% | 311% |

出典:オリエントマネジメント

中国は経済成長率に比して、株価が上がっていない状況。つまり、今後の伸びしろがあるわけですね。

一方、日本や米国は、経済成長率以上に株価が上がっており、伸びしろが小さいという分析をしています。

たしかに日本に目を向けると、経済は停滞しているにも関わらず、株式市場は上昇を続けている状況です。今後の伸びしろという面では、中国株のほうが大きいかもしれませんね。

2023年現在、中国株の外国人保有者は3%程度。日本株を保有している外国人投資家が30%いるのとは対照的です。

しかし、2028年前後に中国が実質GDPで世界1位となった場合、中国株が注目される可能性は大いにあるでしょう。

仮想通貨などもそうですが、投資の世界では、安いうちに買っておくことで「先行利益」を享受できます。

「今のうちに割安な中国株へ投資したい」という方には、オリエントマネジメントがおすすめです。個人では買い方が難しいですが、ヘッジファンド経由なら簡単に中国株へ投資できますよ。

おすすめランキング6位:ストラテジックキャピタル

引用:ストラテジックキャピタル

| 運用会社 | 株式会社ストラテジックキャピタル |

|---|---|

| 設立 | 2012年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本上場株 |

| 主な投資戦略 | バリュー株・アクティビスト戦略 |

| 年間期待利回り | -20%~+70% |

| 最低投資金額 | ・10万ドル(約1500万円) ・金融資産5000万円以上保有している人が対象 ・3年以上の投資経験がある人 |

| 公式サイト | ストラテジックキャピタル |

ストラテジックキャピタルのおすすめポイント

- 10年以上の運営歴があり信頼性も高い

- 村上ファンドの主要メンバーが設立

- 情報開示に積極的(株主総会・株主としての提言内容など)

- 年平均利回り15%程度

- バリュー株投資・アクティビスト戦略が得意

日本のバリュー株・アクティビスト戦略を得意としている

国内おすすめランキング4位は、ストラテジックキャピタルです。

ストラテジックキャピタルは、ヘッジファンドの運用会社となっており、別の販売会社(テネオ・パートナーズ)への投資を仲介する形態をとっています。

ストラテジックキャピタルの強みは、バリュー株への投資とアクティビスト戦略。先述のBMキャピタルと同じような手法で、日本の上場株を投資対象としています。

本来の価値より安い株を買い、株主総会での議決権を得て経営に参画。企業価値を引き上げ、株価上昇につなげる戦略ですね。

引用:ストラテジックキャピタル

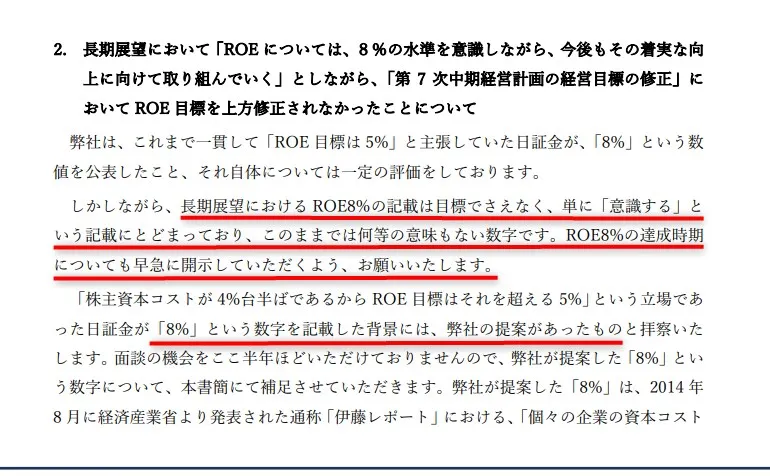

特におすすめポイントなのが「情報開示」。公式サイトを見ると、どの会社にどんな提案をしたかが細かく掲載されています。ここまで公開しているヘッジファンド会社は、珍しいのではないでしょうか。

上画像は提言内容の一部ですが、かなり厳しく企業改善を求めている模様です。利益数値に対して徹底的に追及する姿勢からも、絶対に利益を得るという企業姿勢が伝わってきますね。

ここまで情報開示するということは、ヘッジファンド運用会社として自信を持っている表れと見てよいでしょう。

ちなみに、ストラテジックキャピタルの設立者は、投資ファンドとして知名度の高い「村上ファンド」の主要メンバーです。豊富な投資経験・知識を持っていると考えられます。

ストラテジックキャピタルは中級者におすすめ

ただし、ストラテジックキャピタルは、ヘッジファンドの初心者には少しハードルが高めです。

具体的には、以下のような条件をクリアする必要があります。

- 金融資産を5000万円以上保有していること

- 投資経験が3年以上

- ロックアップ期間は1年間

投資を始めたら最低1年は解約できないのも、初心者にあまりおすすめできない理由です。BMキャピタルのように、3ヶ月単位で解約可能なほうが、安心して投資できるのではないでしょうか。

また、5000万円以上の金融資産も必要なので、富裕層向きのヘッジファンド会社と言えそうです。

本来ならランキング3位以内に入るレベルの会社ですが、富裕層限定という点を鑑み、おすすめランキングとしては4位とさせて頂きました。

過去の実績を見ても、年利回りが-20%~+70%と振り幅が大きいので、「安定的に年利回り10%前後を維持したい」という方には、BMキャピタルのほうがおすすめですね。

ただし、資産が5000万円~1億円ある富裕層の方にとっては、魅力的なヘッジファンド会社であることは間違いないでしょう。

ストラテジックキャピタルに投資する際には、以下2点を確認しておくことをおすすめします。

- 年利回りが大きくマイナスになる年があるのはなぜか

- 販売会社への仲介手数料がどのくらいか

おすすめランキング7位:暁翔キャピタル

| 運用会社 | 暁翔キャピタル株式会社 |

|---|---|

| 設立 | 2009年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本中小型株 |

| 主な投資戦略 | ロング・ショート戦略 |

| 年間期待利回り | 非公開(2011年の運用成績は+14%強) |

| 最低投資金額 | 非公開(数千万~数億円?) |

| 公式サイト | 暁翔キャピタル |

暁翔キャピタルのおすすめポイント

- 15年の運用歴があり信頼も厚い

- 代表取締約社長の山口功一郎氏はUBS証券出身

- 年金基金からの受託経験もあり(2012年日本経済新聞の情報)

- 徹底的にリサーチし抜いた日本の中小型株への投資を実施。ロング・ショート戦略が得意

日本の中小型株に対して「ロング・ショート戦略」を実施

暁翔キャピタル株式会社が運用する「アキト・ファンド」では、UBS証券出身の代表取締役社長 山口功一郎氏率いるファンド担当者数名で1000~1500社の中小型株銘柄を発掘し、インタビューを含む徹底的な調査を実施。

投資家にはその中から選び抜いた200銘柄程度から分散投資を推奨しています。

アキト・ファンドは割安な株を買い(ロング)、割高な株を売る(ショート)「ロング・ショート戦略」を得意としており、2009年設立から2年足らずで資産残高を14億円から141億円まで急増させ、話題となりました。

出資できるのは超富裕層か機関投資家のみか

そんな実力のあるアキト・ファンドですが、最低投資額や年間期待利回りを公開していないという点からも、莫大な資産を持つ超富裕層か機関投資家のみ出資者を受け付けている可能性があります。

実際、2012年の日本経済新聞には「日本の年金基金の資金も入り始めた」との記載があります。

暁翔キャピタルが2009年7月から運用助言している日本の中小型株を中心としたロング・ショート戦略のファンドは、資産残高が約190億円。ファンド・オブ・ファンズの資金が中心だが、2年以上の運用実績ができ、日本の年金基金の資金も入り始めた。

引用:日本経済新聞(2012年1月掲載)

アキト・ファンドへの出資は個人投資家にはハードルが高いですが、企業として資産の運用を任せたいとお考えの方は検討をしても良いかもしれませんね。

暁翔キャピタル

公式サイト

おすすめランキング8位:フロンティアキャピタル(株)

| 運用会社 | フロンティアキャピタル株式会社 |

|---|---|

| 設立 | 2022年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 非上場株含め上場株、マイノリティ投資等 |

| 主な投資戦略 | ・直接投資 ・金融機関や事業会社との共同投資、共同GP(ターゲットファンド)による投資 |

| 年間期待利回り | 非公開 |

| 最低投資金額 | 非公開 |

| 公式サイト | フロンティアキャピタル株式会社 |

フロンティアキャピタル(株)のおすすめポイント

- 2022年設立の新進気鋭のヘッジファンド会社

- 親会社「フロンティア・マネジメント株式会社」の強みを活かせる

- 投資(配当、キャピタルゲイン)と経営指導の両面から利益を獲得

ヒト・ノウハウ・カネを投入して長期的視点から経営課題の解決を支援

フロンティアキャピタル(株)は2022年に設立された投資・経営執行会社です。

同社はコンサルティング企業である「フロンティア・マネジメント株式会社」を親会社に持ちます。

フロンティアキャピタル(株)ではその強みも生かし、投資先に対して資金提供だけでなく人材の派遣や知見・ノウハウの提供も行い、長期的・持続的に配当やキャピタルゲイン、経営指導料を得ています。

現在公式サイトにて公開している投資先としては、2社と資本業務提携をし、そのうち1社へ出資を実行したと公表しています。

投資実績としては、2022年に設立されたばかりということもあってか、「資本業務提携をした」「出資を実行した」ということまでしか公開されていません。

出資できるのは超富裕層か機関投資家のみか

そんなフロンティアキャピタル(株)ですが、最低投資額や年間期待利回りを公開していないという点からも、莫大な資産を持つ超富裕層か機関投資家のみ出資者を受け付けている可能性があります。

事実、フロンティアキャピタル(株)が設立された同年2022年、日本経済新聞に「ゆうちょ銀行や福岡銀行、横浜銀行など計7行でフロンティア・キャピタル(株)に計150億円を出資する」と掲載されています。

フロンティアキャピタル(株)への出資は個人投資家にはハードルが高いですが、企業として資産の運用を任せたいとお考えの方は検討をしても良いかもしれませんね。

おすすめランキング9位:ヘッジファンド証券

引用:ヘッジファンド証券

| 運用会社 | ヘッジファンド証券株式会社 |

|---|---|

| 設立 | 2010年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株 |

| 主な投資戦略 | マーケット・ニュートラル運用 |

| 年間期待利回り | 10%~15%程度 |

| 最低投資金額 | 1000万円 |

| 公式サイト | ヘッジファンド証券 |

ヘッジファンド証券のおすすめポイント

- 設立から11年間の平均利回り187%

- マーケット・ニュートラルで安定した運用を期待できる

- 株式市場の上下変動の影響を受けにくい

- ヘッジファンドで長期の安定運用を狙いたい方におすすめ

マーケット・ニュートラルで安定運用を狙う

国内おすすめランキング6位は、ヘッジファンド証券です。

ヘッジファンド証券自体は運用会社ではなく、ヘッジファンドへの仲介を行う会社となっています。仲介手数料が発生するので、実際に利用する際にはコスト面を細かく確認しておきましょう。

仲介先のヘッジファンド会社は、日本株を投資対象とする「エピック・バリアント・ファンド」です。

ヘッジファンド証券の投資戦略である「日本株のマーケット・ニュートラル運用」には、以下のような特徴があります。

- 割安な日本株を買い、割高な日本株を空売りする

- 日本株を買い・売りでほぼ同じ金額保有する(両建てポジション)

- 長期的に割安・割高が解消されていく過程で利益を得る

- 短期的な株式市場の変動にあまり影響を受けない

買い・売りの両方のポジションを保有するため、株価が暴落しても売りポジションでカバーできる仕組みです。

上記の投資手法は、金融庁の規制がある投資信託には真似できません。ヘッジファンドならではの強みを活かした戦略と言えるでしょう。

一方で、株式市場が上昇した場合は、「買いのみ」の投資手法と比べて、利回りが小さくなる面も。空売りによってリスクヘッジしているため、これは仕方ないかもしれませんね。

ヘッジファンド証券は長期運用におすすめ

ヘッジファンド証券は、株式市場の影響を受けにくいため、長期的には安定運用を狙えるでしょう。下表は、ヘッジファンド証券設立から10年間の利回り一覧です。

| 運用時期 | 利回り |

|---|---|

| 2011年 | 9.00% |

| 2012年 | -14.07% |

| 2013年 | 53.66% |

| 2014年 | 20.28% |

| 2015年 | 7.35% |

| 2016年 | 5.55% |

| 2017年 | 6.45% |

| 2018年 | -14.76% |

| 2019年 | 23.35% |

| 2020年 | 17.49% |

長期的に見れば高い利回りとなっていますが、マイナス年度も2回ありますね。逆に、利回り20%以上の年もあるので、安定した運用戦略のわりに、利回りの振り幅が大きい印象です。

ヘッジファンド証券を利用する際は、単年での運用成績は気にせず、5年・10年といった長期運用で取り組むことをおすすめします。

また、安定運用を目指していながら、10%以上のマイナスになる年がある点も、面談等でしっかり確認しておいたほうがよいでしょう。

おすすめランキング10位:ヘッジファンドダイレクト

| 運用会社 | ヘッジファンドダイレクト株式会社 |

|---|---|

| 設立 | 2008年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 世界中の金融商品 |

| 主な投資戦略 | グローバルマクロなど |

| 年間期待利回り | 10%以上 |

| 最低投資金額 | 2000万円 |

| 公式サイト | ヘッジファンドダイレクト |

ヘッジファンドダイレクトのおすすめポイント

- 高利回りの海外ヘッジファンドを紹介してもらえる

- 個人では買いにくい海外ファンドへ投資できる

- 投資先は海外ファンドだが日本語で説明を受けられる

- 15年の運営歴があり本も出版しているなど一定の信頼性はある

- リスク・リターン別にファンドを選べる

- 海外のヘッジファンドで投資したい方におすすめ

豊富な海外ヘッジファンド商品から選べる

国内おすすめランキング7位は、ヘッジファンドダイレクト。運用会社ではなく、海外ヘッジファンドへの仲介をする投資助言会社です。

個人投資家が海外ヘッジファンドに投資するのは難しいですが、ヘッジファンドダイレクトを通せば、海外ヘッジファンドへの投資が比較的簡単にできます。

ヘッジファンドダイレクトで受けられる主なサービスは、以下の通り。

- 投資家の希望に沿った投資先の提案

- 投資アドバイス全般

- 運用開始後の投資ファンドのモニタリング

- ヘッジファンド会社から送られてくる報告書の日本語での説明

- 投資ファンド売却後の現金化のサポート

個人で行うのが難しいこともサポートしてもらえるので、海外ヘッジファンドが初心者の方におすすめ。

ヘッジファンドダイレクトは、世界中の投資ファンド商品から選べる点が魅力です。では、過去実績の一例を見ておきましょう。

| 投資市場 | 投資手法 | 平均年利回り | 運用年数 | 設定来リターン |

|---|---|---|---|---|

| シンガポール | グローバル・マクロ | 17.60% | 15年10ヶ月 | 1194% |

| ニューヨーク | AIヘッジファンド | 10.80% | 23年3ヶ月 | 985% |

| ロンドン | 分散投資 | 6.30% | 24年3ヶ月 | 345% |

出典:ヘッジファンドダイレクト

上記のように、個人の目標に応じて、リスク・リターン別に投資商品を自由に選べます。

日本株を中心としたヘッジファンド会社と比較すると、投資の自由度は格段に高いと言えるでしょう。

ヘッジファンドダイレクトは、「海外のヘッジファンドで、自分の好みに合わせた投資商品を選びたい」という方におすすめです。

仲介会社なので手数料には注意が必要

ただし、ヘッジファンドダイレクトは仲介会社のため、直接ヘッジファンド会社に申し込む時より手数料がかかります。

ヘッジファンドダイレクトの利回りの高さは魅力ですが、手数料を考慮したうえで、実質的な利益がどのくらいになるかを事前に確認しておきましょう。

下表は、各種手数料の一覧です。おおよその目安として参考レベルで見てください。

ヘッジファンドダイレクトの手数料

| 内容 | 手数料 |

|---|---|

| サービス利用料 | 初期報酬:年3%(1年目) 継続報酬:年2%(2年目以降) |

| 行政書士費用 | 15,000円~ |

| 海外送金手数料 | 5,000円程度 |

ヘッジファンド会社の手数料

| 内容 | 手数料 |

|---|---|

| 管理手数料 | 運用額に対して年2%程度 |

| 成功報酬 | 運用益に対して年20%~40% (運用額により変動) |

解約・投資ファンド変更時にかかる手数料

| 内容 | 手数料 |

|---|---|

| 取得日から1年未満 | 契約直前の評価額の3% |

| 取得日から2年未満 | 契約直前の評価額の2% |

| 取得日から3年未満 | 契約直前の評価額の1% |

| 海外送金手数料 | 5,000円程度 |

「予想以上に多くの手数料がかかる」と感じた方も多いのではないでしょうか。

やはり海外ヘッジファンドの場合は、日本とは違って様々な手数料が発生します。単純な利回りだけでなく、トータルのコストパフォーマンスを見ながら、慎重に検討するのがよいでしょう。

おすすめランキング11位:アズカルアセットマネージメント

| 運用会社 | アズカルアセットマネージメント株式会社 |

|---|---|

| 設立 | 2005年 |

| 本社所在地 | 〒105-0004 東京都港区新橋四丁目1-1 新虎通りCORE3F |

| 主な投資対象 | 世界中の金融商品 |

| 主な投資戦略 | 非対称性投資 |

| 年間期待利回り | 非公開 |

| 最低投資金額 | 非公開 |

| 公式サイト | アズカルアセットマネジメント |

アズカルアセットマネージメントのおすすめポイント

- 年利で60%などのハイリターンを出した実績がある

- 2005年設立の老舗ヘッジファンド

- 代表は30年以上の運用経験を持つ

アズカルアセットマネージメントは、2005年に設立されている日本においては老舗と呼べるヘッジファンドです。運用資産残高は2024年の2月時点で約800億円とかなり大規模なファンド。

運用戦略は、非対称性投資を掲げています。非対称性投資とは、ダウンサイドが限定的で高リターンが見込める勝率の高いものを指します。

具体的な投資先は、アメリカの債権、インド、ベンチャー企業など。

ファンドマネージャーは、同社の代表取締役でもある稲葉真行氏です。稲葉氏は30年以上の運用歴を持っていて、「スイス野村バンク」→「野村アセットマネジメント」→スイスの老舗プライベートバンクである「ロンバー・オーディエ」という華々しい経歴の持ち主。

申し分ない経歴と経験を持っていると言うことができるでしょう。

過去の運用実績は公開されていませんが、アズカルアセットマネージメントの決算情報は官報で確認することができます。

引用元:官報

着実に利益を伸ばしていて純資産も増えているので、運用も上手くいっていることが伺えます。

ただ、個人ではかなり投資のハードルが高く、主な顧客は上場企業オーナー、学校法人、公益法人などになっています。

上場企業オーナーや会社資金の運用を任せたい場合は、相談してみてはいかがでしょうか。

おすすめランキング12位:エピックパートナーズインベストメンツ

引用:エピックパートナーズ公式

| 運用会社 | エピック・パートナーズ・インベストメンツ株式会社 |

|---|---|

| 設立 | 2005年 |

| 本社所在地 | 〒105-6925 東京都港区虎ノ門4-1-1 神谷町トラストタワー25階 |

| 主な投資対象 | 国内株式 |

| 主な投資戦略 | マーケット・ニュートラル運用 |

| 年間期待利回り | 非公開 |

| 最低投資金額 | 非公開 |

| 公式サイト | エピックパートナーズ |

エピックパートナーズのおすすめポイント

- 2005年設立の老舗ヘッジファンド

- マーケット・ニュートラル戦略で安定した利回りが狙える

- リスクを抑えた運用スタイル

- 代表は経験豊富な武 英松氏

エピックパートナーズは、金融業界での経験豊富な武 英松氏が率いるヘッジファンドです。

武 英松氏は、日興証券の運用開発部や投資運用部で経験を積み、その後UBS証券でもペアトレーディング戦略を用いて安定的な成績を残してきた実績があります。

さらにファンドマネージャーとしては、志戸岡 永氏と樋口 勝彦氏が参画していますが、2名とも金融業界における実績十分のスペシャリストです。

投資手法としてはマーケット・ニュートラル戦略やペアトレーディング戦略をメインとしています。

両建て手法などを使うことで、リスクを抑えて安定的な利益を出していくことができるようになっています。

エピックパートナーズは、過去の運用実績を公開していません。

しかし、官報で決算を見るとほぼ毎年順調に利益を出しています。

エピックパートナーズの最低投資額は不明ですが、投資顧問契約も行なっていて個人投資家の出資も受け付けているようです。

気になる方は公式サイトから問い合わせてみてはいかがでしょうか。

ヘッジファンドとはどんな資産運用?

まず、「ヘッジファンド」とは何か、どんな資産運用なのかを見ていきましょう。

【ヘッジファンドとはどんな資産運用?】

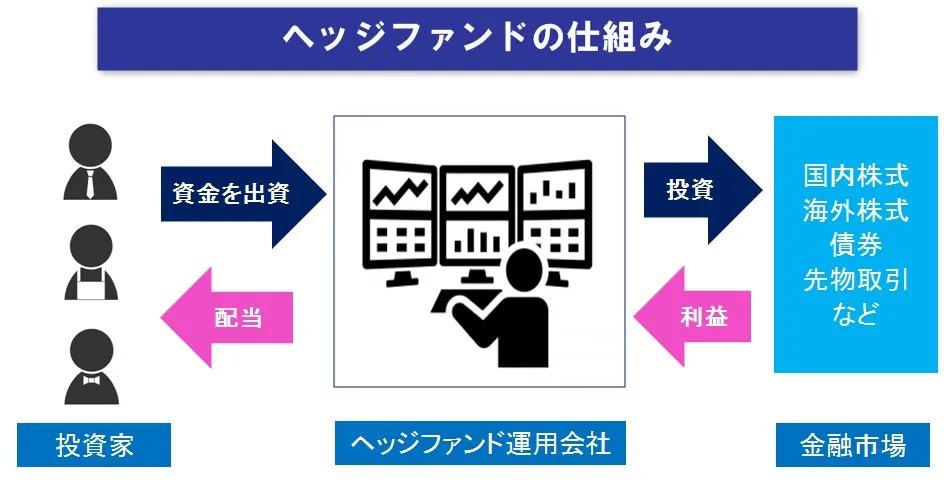

ヘッジファンドとは?

ヘッジファンドは、機関投資家(法人)や個人投資家から集めたお金をプロがまとめて運用し、投資で得た利益を投資家へ還元する資産運用です。

ヘッジファンドには「ファンドマネージャー」という投資のプロがいて、運用全般をすべてお任せできます。株式・投資信託・債券などの投資先も、すべてヘッジファンド運用会社が判断する形です。

プロと同じ運用成績を期待できるため、ヘッジファンドは資産運用の初心者の方にも向いているでしょう。「お金だけ出すので投資はプロに任せたい」という方にもおすすめです。

ヘッジファンドと投資信託の違い

「プロに運用を一任する」という点では、投資信託と同じだと感じた方もいるはず。しかし、ヘッジファンドと投資信託はまったくの別物です。

ヘッジファンドを知るためには、投資信託との違いを比較すると理解しやすくなります。下表で、ヘッジファンドと投資信託の違いを見ていきましょう。

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集形式 | 私募 | 公募 |

| 参加者 | 限られた富裕層 | 不特定多数の投資家 |

| 人数制限 | 最大499人まで | なし |

| 購入先 | 投資会社・運用会社 | 銀行・証券会社・郵便局 |

| 投資対象 | 株式・債券・不動産・金・先物・ デリバティブなど幅広い |

株式・債券など伝統的金融商品のみ |

| 期待利回り | 年利回り10%以上 | 年利回り3%~5%程度 |

| 収益目標 | 絶対利益を目標とするため 相場環境に関わらず収益を狙う |

相対利益を目標とするため 相場環境の影響を受けやすい |

| 運用制限 | 金融庁の制限を受けない | 金融庁の厳しい制限を受ける |

| 投資手法 | あらゆる手法 | ロング(買い)中心 |

| 最低投資金額 | 1000万円~ | 100円程度~ |

| 手数料 | 投資信託より高い | ヘッジファンドより安い |

| 情報開示 | 限定的 | 公開 |

では、ヘッジファンドと投資信託の違いを、以下5つのポイントに分けて解説します。これを読めば、ヘッジファンドとはどんな資産運用かよく分かるようになるでしょう。

【ヘッジファンドと投資信託の違い】

①投資家層・運用規制の違い

ヘッジファンドは、証券会社や郵便局で公募されている投資信託とは違い、限られた投資家・富裕層から資金を募る「私募形式」です。

私募形式なら日本の金融庁の規制を受けないため、以下のような自由度の高い投資・運用ができます。

- ショート(空売り):売り注文も可能なため、下落相場でも利益を狙える

- レバレッジ取引:レバレッジをかけられるため資金効率のよい投資が可能

上記以外にも、ヘッジファンドでは様々な投資手法での運用が可能です。

「投資手法の自由度・選択肢を確保したいため、ヘッジファンドはあえて私募形式にしている」という見方もできるでしょう。

一方、投資信託は日本の金融庁の規制を受けるため、上記のような運用・投資方法を使えません。運用に制約があるため、ヘッジファンドより利益機会も少なくなるのです。

私募形式のメリットを活かし、運用成果を最大限に引き出せる点こそ、ヘッジファンドの魅力であり特徴と言えるでしょう。

②利益目標・期待利回りの違い

投資信託の収益目標は「相対利益」です。日経平均株価や東証株価指数などのベンチマーク(運用成果の目安)を設定し、その数値を上回ることを目標にしています。

そのため下落局面では、マイナス利益であっても目安を上回れば運用としては成功、という評価をされてしまうのです。この点は、投資信託の最大のデメリットではないでしょうか。

簡単に言えば、投資信託は、相場状況の影響をかなり受けるということ。上昇相場なら利益を出せるものの、下落相場になれば、ほぼ無抵抗で損失が出るわけですね。

一方ヘッジファンドの場合、収益目標は「絶対利益」。相場状況に関わらず、純粋に利益を出すことだけを目標としています。

下落相場であっても、以下のような投資手法を使って利益を出そうとするのがヘッジファンドです。

- 下落局面でも空売り&レバレッジ取引で大きな利益を狙う

- 株式・投資信託以外の金融商品(債券・不動産・金など)で利益を狙う

上記のような背景があり、ヘッジファンドの期待利回りは年利10%以上、投資信託は年利3%~5%程度となっています。利益目標が違っているので、期待利回りに差が出るのは当然と言えるでしょう。

③最低投資金額の違い

ヘッジファンドと投資信託では、最低投資金額にも違いがあります。

ヘッジファンドの最低投資金額は、運用会社ごとに差はあるものの、大体が1000万円です。一方、投資信託は最低100円程度から運用を開始できます。

資産運用の始めやすさという点では、投資信託に分があるでしょう。

ヘッジファンドは私募形式で人数が限定的なため、1人あたりの投資金額が大きくなっています。ただし、投資金額の大きさは、ポジティブに捉えることも可能です。

基本的に、投資の世界は資金が多いほど有利と言われています。

資金が少額ならハイリスク・ハイリターンを狙わざるを得ない一方で、資金力があればローリスク・ローリターンでも十分な利益を狙えるためです。

ヘッジファンドは「富裕層だけが参加できる勝者のゲーム」と考える方もいるほど。1000万円の資金があれば、有利に資産運用を展開できるでしょう。

まずは投資信託で資金を増やし、貯金が1000万円を超えた時点でヘッジファンドを検討するのもおすすめですよ。

④手数料体系の違い

ヘッジファンドを始める際には、投資信託との手数料体系の違いも理解しておく必要があります。

下表で、ヘッジファンドと投資信託の手数料を比較してみましょう。

| 手数料タイプ | ヘッジファンド | 投資信託 |

|---|---|---|

| 購入手数料 | なし | 購入価格の1%~2% |

| 管理手数料(信託報酬) | 運用残高に対して年1%~2% | 運用中の純資産額に対して年0.5%~2% |

| 信託財産留保額 | なし(運用会社による) | 解約時の基準価額の0.1%~1% |

| 成功報酬 | 運用益に対して10%~20%程度 | なし |

ヘッジファンドの主な手数料は、運用委託に対して払う「管理手数料」と、運用に成功した時に払う「成功報酬」の2つです。

特に大きいのが成功報酬。ヘッジファンド会社にもよりますが、一般的には運用益の10%~20%程度の手数料が発生します。

ヘッジファンドは、期待利回りが高いかわりに、成功報酬の比率も高くなっているので注意しましょう。

ただし、ヘッジファンドの成功報酬の高さは、前向きに考えることもできます。

成功報酬は、ヘッジファンド会社としても、利益を出せば出すほど収入増加に直結する仕組みです。利益を出すことへ本気になり、絶対に利益を出そうと必死に運用してくれる、という見方もできるでしょう。

⑤情報開示の違い

投資信託では、運用方針や組み込まれた銘柄を目論見書などで確認できます。証券会社サイトにも掲載されているので、簡単に情報を把握できるでしょう。

一方ヘッジファンドの場合、投資信託のような情報開示がありません。

ヘッジファンドは、私募形式のため機密性が高く、運用戦略・投資内容が漏れないようにするため、情報が非公開になっているのです。

ヘッジファンド会社の公式サイトを見ても、具体的な運用方針・投資手法があまり掲載されていないのは、情報・利益を守るためだとお考えください。

ヘッジファンドの情報を得るためには、以下のような方法があります。

- ヘッジファンド会社に電話やメールで問い合わせる

- ヘッジファンド会社に資料請求をする

- ヘッジファンド会社とアポイントをとって面談する

1000万円以上の大金を投資するので、納得がいくまで面談をしてもらって、不明点を確認するのもおすすめです。

2023年までの歴史・世界の市場規模

続いて、ヘッジファンドの歴史や、世界の市場規模も見ておきましょう。

ヘッジファンドの始まりは、1949年にアルフレッド・ジョーンズという社会学者の設立したファンドが起源と言われています。世界的に見ると、70年以上もの歴史があるわけですね。

当時から、レバレッジ取引や空売り手法、成功報酬といったヘッジファンドの特徴を備えていました。

下表は、ヘッジファンドの約70年の歴史・変遷をまとめた一覧です。

- 1949年

世界初のヘッジファンド設立 - 1960年代

世界で多くのヘッジファンドが登場。高い利回り・投資手法の幅広さ・富裕層限定の資産運用として注目される - 1970年代

オイルショックなど経済・市場の混乱期。米株式の低迷により、多くのヘッジファンドが苦戦した - 1980年代

ヘッジファンドの黄金期。年利回り40%のファンドも登場 - 1980年代

ヘッジファンドの黄金期。年利回り40%のファンドも登場。 - 1990年代

ヘッジファンドはさらに飛躍を遂げる。ネットバブルも追い風となり関心を集める。グローバルマクロ・イベントドリブンなど新たな投資戦略も登場。日本国内でもヘッジファンド会社が増加 - 2000年代

2008年の世界金融危機(リーマンショック)を教訓に、世界各国で規制強化・投資家保護の動きが強まる - 2010年代

世界・日本ともに資産運用への関心が強まり、ヘッジファンドの人気も高まる。国内では、個人投資家でも参加できるヘッジファンドが増加

ヘッジファンドの分岐点は、2008年の世界金融危機だったと言ってもよいでしょう。リーマンショックによって株式市場は暴落し、多くのヘッジファンド・投資家が苦境に立たされました。

その教訓を活かすため、世界各国の規制当局がヘッジファンドの環境を整備し、投資家保護要件を強化したのです。一例をご覧ください。

- 2010年

アメリカで「ドッド・フランク金融規制改革法」が成立。ヘッジファンドに対して、登録制の導入・透明性の向上・リスク管理の強化が課された。 - 2011年

欧州連合(EU)で「金融サービス指令(MiFID)」が施行。ヘッジファンドに対して、透明性の向上・リスク管理の強化が課された。 - 2012年

日本で「金融商品取引法」が改正。ヘッジファンドに対して、登録制の導入・透明性の向上・リスク管理の強化が課された。

上記のように、2010年以降は、投資家を守る動きが活発になっています。個人投資家にとって、ヘッジファンド投資をやりやすい環境が整ってきたと見てよいでしょう。

また、ヘッジファンド市場は、世界的に見ても年々、規模を拡大しています。2023年現在の市場規模と、2028年の予測をご覧ください(1ドル=150円で計算)。

- 2023年現在:4兆6000億ドル(約690兆円)

- 2028年予測:5兆3700億ドル(約805兆円)

現在は、資産運用で利回りの高い投資をして、自力でお金を増やす時代です。ヘッジファンドの需要は、今後さらに高まるのではないでしょうか。

ヘッジファンドの特徴・メリット

次に、ヘッジファンドの特徴・メリットを解説します。

先述の「ヘッジファンドと投資信託の違い」で解説した内容と重なる部分もありますが、より深堀りしてお伝えするので、初心者の方はぜひご参考ください。

ヘッジファンドの特徴・メリットは、以下の5点です。

【ヘッジファンドの特徴・メリット】

- 日本にも多くの運用会社がある

- 年利回り10%以上を狙える

- あらゆる投資手法で利益を追求する

- 投資対象が幅広いのでリスク分散できる

- 運用自体はプロに一任できる

日本にも多くの運用会社がある

ヘッジファンド運用会社は、日本国内に数十社~100社ほどあります。日本国内のヘッジファンド会社の多さは、個人投資家にとって大きなメリットとなるでしょう。

ヘッジファンドで資産運用する場合、「日本国内の会社を選びたい」という方も多いはず。

日本国内のヘッジファンド会社なら、言語の問題もなく、先方とコミュニケーションもとりやすいですからね。投資対象が馴染みのある日本株なら、運用戦略も理解しやすいでしょう。

ただし、ヘッジファンドの会社数が多いと、選び方で悩むかもしれませんね。そんな時には、後述の「日本国内ヘッジファンド会社のおすすめランキング一覧!」を参考にしてください。

年利回り10%以上を狙える

ヘッジファンドでは、年利回り10%以上という大きな利益を狙えます。

投資信託は、日本の金融庁の規制により、投資手法・戦略が限定的。しかしヘッジファンドは、私募形式のため投資手法・戦略の制限を受けません。

投資手法の自由度が高く、どんな相場状況でも利益を狙える点は、ヘッジファンドならではのメリットです。

もちろん、ヘッジファンドも投資なので「毎年安定的に確実に利回り10%以上」となるわけではありません。しかし長期運用すれば、投資信託より高い利回りを得られる可能性は高いでしょう。

ヘッジファンドは、「投資信託や株式投資より高い利回りを狙いたい」「プロの運用で安定的な投資をしたい」という方におすすめです。

あらゆる投資手法で利益を追求する

ヘッジファンドは、日本の金融庁の厳しい規制を受けないため、あらゆる投資手法を使って利益追求できます。投資信託には真似できない、ヘッジファンド特有の強みです。

では、ヘッジファンドにはどんな投資手法があるのか見ていきましょう。下表は、ヘッジファンドで用いられる主な投資手法の一覧です。

- 株式ロング・ショート投資法

- 割安な株を買い(ロング)、割高な株を売る(ショート)

- ショートが可能なので下落相場でも利益を狙える

- ヘッジファンドの伝統的な投資手法。暁翔キャピタルが得意とする。

- グローバルマクロ投資法

- マクロ経済を分析して世界中の株式・債券などに投資する

- 世界各国の金融商品に投資することでリスク分散する

- 読みが外れると損失も大きいためヘッジファンド会社の力量が問われる

- ヘッジファンドが得意とする投資手法

- イベント・ドリブン投資法

- 会社の買収や合併、不祥事などのイベント時を狙う投資手法

- イベント時に大きく動く株価を狙って売買を仕掛ける

- 影響を受ける株銘柄を見抜く力・分析力が求められる

- アクティビスト投資法

- 会社の株を大量に保有して株主総会で発言権・影響力を持つ

- 会社へ経営改善を働きかけ、企業価値(株価)を引き上げる

- 株価が上がったら売却して値上がり益を得る

- BMキャピタルやアクションが得意とする投資手法

- バリュー株投資法

- 市場において本来の価値より安い株を買う

- 値上がりした瞬間に株を売ることで値上がり益を得る

- 元々が安価なので下落リスクが低く、ハイリターンを狙える

- BMキャピタルやストラテジックキャピタルが得意とする投資手法

- 株式ヘッジ投資法

- 買い・売りの両建てポジションで株を保有する投資手法

- 相場状況によって、買い・売りのいずれかのポジションを解消していく

- マルチストラテジー投資法

- 上記の様々な投資手法を組み合わせて複数の戦略で利益を狙う

- 投資手法を分散することで安定運用・リスクヘッジを期待できる

上記以外にも、ヘッジファンドには多くの投資手法が存在します。個人では真似できない投資手法ばかりですね。

「株式のロング手法」が中心の投資信託とは、対照的かと思います。投資手法の幅広さが、ヘッジファンドの利回りの高さにつながっているのではないでしょうか。

投資対象が幅広いのでリスク分散できる

また、ヘッジファンドは投資対象の広さも特徴的です。

一般的に投資信託では、株式・債券・不動産を対象として運用します。金融商品はかなり限定的です。

一方ヘッジファンドは、以下のように幅広い金融商品へ分散投資します。

- 日本株・外国株

- 国内債券・外国債券

- 国内不動産・外国不動産

- 金(ゴールド)

- 先物商品

- オプション取引

資産運用でリスクを抑えるためには、様々な金融商品へ分散投資することが重要ポイントになります。

しかし個人投資家では、各金融商品へどのような資金配分で投資すべきか、的確に判断するのは難しいでしょう。

その点、ヘッジファンドなら、プロのファンドマネージャーに運用を委ねることができ、最適な分散投資・ポートフォリオを組んでもらえます。

多くの投資商品でリスク分散したい方・資産運用のポートフォリオを自力では組めない方にも、ヘッジファンドはおすすめですよ。

運用自体はプロに一任できる

ここまでヘッジファンドのメリットをご紹介してきましたが、やはり最大のメリットは、運用自体をプロにお任せできる点。

株式投資や投資信託、債券投資などを個人で行う場合、安定的に高い利回りを得るのは至難の業です。単年では利益を出せても、継続して安定的な利回りを得るのは厳しいでしょう。

特に、本業が会社員の方は、投資に割ける時間も限られています。毎日投資に専念するというわけにはいかないですからね。投資は、個人が片手間で高い利回りを継続できるほど、甘い世界ではありません。

運用をプロに任せるという方法は、時間を効率的に使うという点でもおすすめです。資産運用の1つとして考えてみるのは大いにアリでしょう。

ヘッジファンドも、毎年必ず利回り10%を確保できるわけではありません。しかし、5年・10年と長期運用すれば、安定的な利回りを狙える可能性は高いでしょう。

【目的別】おすすめヘッジファンド会社厳選2選

上の章では日本国内のおすすめヘッジファンド会社12選をご紹介しました。

12のヘッジファンド会社を最低投資額の度合い(高額↔低額)と出資のしやすさ(大衆向け↔本格化)の度合いでそれぞれのファンドを可視化をすると以下の通り。

その中でも厳選したヘッジファンドは以下の2社です。

- BMキャピタルの特徴・強み

- 1000万円から出資可能

- 運用歴11年で信頼と実績がある

- 設立以来マイナスになった年ゼロ

- 年間の平均利回り10%以上

- 投資初心者にも分かりやすい運用レポート

- こんな人におすすめ

- 運用歴があり信頼できるヘッジファンドで運用したい

- 大きな利益というよりは安定的な運用を目指したい

- できる限りマイナスは避けたい

- 投資初心者でも分かりやすい運用ができる運用先に預けたい

- ハイクアインターナショナルの特徴・強み

- 500万円から出資可能

- ベトナム企業への事業融資による運用で年12%のリターンが固定されている

- 元本割れの可能性が低い

- 透明性が高い

- こんな人におすすめ

- 分散投資先として新興国地域を取り入れたい

- 大きな利益というよりは確実性の高い運用をしたい

- 元本割れの可能性が極力低い運用先へ預けたい

- 新しいファンドであっても透明度が高く、信頼できる運用先で運用したい

それぞれ特徴や強みが異なり、人それぞれ向き・不向きもあるでしょう。

ですが、本当に向いているのか・向いているのかは、まずは実際に話を聞いてから判断をすることを推奨します。

- ランキングにある12社のヘッジファンド会社すべてにお問い合わせをするのは気が引ける

- ランキングの中から1つに絞るのは難しい

- まずは数社に絞って話だけでも聞いてみたい

という方は、まずは上記で厳選した2つのヘッジファンドへお問い合わせをしてみると良いでしょう。

きっとあなたに合ったファンドが見つかるはずです。

世界のヘッジファンド利回りもランキング形式で紹介

続いて、世界のヘッジファンドの利回りをランキング形式でご紹介しておきましょう。

世界のヘッジファンド利回りランキング一覧

下表は、2024年現在(2023年末までのデータ)における、世界のヘッジファンドの利回りランキング一覧です。創業からの利益額の多い順にランキングを掲載しています。

| ランキング | ヘッジファンド会社 | 創業来利益 (単位:億ドル) |

2022年の利益 (単位:億ドル) |

|---|---|---|---|

| 1位 | シタデル | 740 | 81 |

| 2位(同率) | DEショー | 561 | 42 |

| 2位(同率) | ミレニアム | 561 | 57 |

| 4位 | ブリッジウォーター | 558 | -26 |

| 5位 | エリオット | 476 | 55 |

| 6位 | ソロス | 439 | ー |

| 7位 | TCI | 413 | 129 |

| 8位 | バイキング | 409 | 60 |

| 9位 | バウポスト | 370 | 38 |

| 10位 | ファラロン | 357 | 26 |

出典:日本経済新聞

ランキング1位のヘッジファンド会社「シタデル」は創業からの利益が740億ドルで、2023年だけで81億ドルもの利益を獲得。2年連続で1位となりました。

一方の4位のブリッジウォーターに関しては、単年で見るとマイナス利益となっています。ただし、一般的にヘッジファンドは長期継続によって安定的な利益を狙う資産運用です。1年・2年といった短期間の損失は、あまり気にしないでよいでしょう。

日本の運用会社から始めるのがおすすめ

引用:シタデル

では、世界ランキング上位のヘッジファンド会社で資産運用を始めるのがいいのでしょうか?

結論から言うと、利回りランキング上位であっても、最初は日本のヘッジファンド会社から始めるのがおすすめです。外国のヘッジファンドは、日本で慣れてからでも遅くはないでしょう。

外国のヘッジファンドの場合は、言語の壁という課題があります。資料や説明もすべて英語だとお考えください。

会話できるレベルの英語力をお持ちの方であれば、言語の問題はクリアできるでしょう。

また、先述のおすすめランキング9位のヘッジファンドダイレクトのような日本の仲介会社を通せば、個人でも海外ファンドへ投資すること自体は可能です。

ただし、入金・出金などの基本通貨は、ドルなどの外貨になるため、為替相場が円高になった際には為替変動リスクがあります。日本円への換金時に、損失を被ることもあるのでご注意ください。

ヘッジファンド投資でおすすめの買い方・運用方法

では、ヘッジファンド投資をする際には、どのような買い方をすればよいのでしょうか。

ヘッジファンド投資でおすすめの買い方・運用方法は、以下の3つです。

【ヘッジファンド投資でおすすめの買い方・運用方法】

ヘッジファンド投資のリスクを減らす買い方を解説するので、ぜひご一読ください。

1000万円から始めるのがおすすめ

ヘッジファンド投資を始める際は、最低投資金額の1000万円から始めるのがおすすめです。

仮に資金が5000万円あったとしても、全額をヘッジファンド1社だけに投資するのはリスクも高まります。

まず、ヘッジファンドがどういうものか経験するため、最初は最低投資額の1000万円で開始し、運用状況を見ながら追加投資するか検討するのがよいでしょう。

ヘッジファンドは、期待利回りが年利10%以上と高いため、資金1000万円でも十分な利益を狙えます。

例えば、1000万円を年利回り10%・15%・20%で複利運用した場合。資産推移シミュレーションは下表の通りです。

| 運用期間 | 利回り10% | 利回り15% | 利回り20% |

|---|---|---|---|

| 1年 | 1100万円 | 1150万円 | 1200万円 |

| 5年 | 1611万円 | 2011万円 | 2488万円 |

| 10年 | 2594万円 | 4046万円 | 6192万円 |

利回り10%で運用しても、10年で資産は約2600万円に。運用益1600万円から手数料を引いても、1000万円をはるかに超える利益を得られる計算です。

利回り15%なら、10年で資産は4倍になります。資金1000万円から始めても、十分な利益を狙えることをご実感頂けたのではないでしょうか。

投資金額を大きくすれば、高い利回りを狙える一方で、失敗した時のリスクも高まります。特に初心者の方は、1000万円からヘッジファンドを試すのがおすすめです。

日・月単位で稼ぐという考え方をしない

ヘッジファンドは、1日・1ヶ月・1年といった短期間で成果を期待するものではありません。

数年単位で長期運用することで、安定的な利回りを狙う資産運用です。「1日で稼ごう」という考え方はしないようにしましょう。

例えば、日本株への投資がメインのヘッジファンドで資産運用を始めたとします。その時、以下のようなことは避けるようにしましょう。

- 目先の値動きを気にして動揺する

- 日経平均株価チャートを毎日見て一喜一憂する

- 含み損が気になって中途解約する

ヘッジファンドのプロに運用を委託しているので、目先の値動きに動揺せず、気長に考えるのがおすすめ。

ヘッジファンド会社からは数ヶ月に1度、運用状況や投資戦略の報告書が届きます。それらを確認しておけば十分です。

下手に中途解約すると、手数料だけがかさみ、その後の利益機会を逃すことにもつながります。

上図のように、相場・市場は常に変動しており、一時的に下落することは日常茶飯事です。

また、ヘッジファンドなら、下落相場と判断された時にはショート戦略を用いるなど、あらゆる投資手法で利益を確保しようと動きます。

委託したヘッジファンド会社をどこまで信じられるかが、ヘッジファンド運用の鍵を握っているのではないでしょうか。

株以外にも個人で分散投資する

ヘッジファンドと並行して、個人で分散投資する方法もおすすめです。

投資の世界では「卵は1つのカゴに盛るな」という格言があります。1つだけに集中投資すれば、失敗時の損失が大きくなるので、分散投資がおすすめということ。ヘッジファンドも同様です。

もしヘッジファンドで失敗しても、複数の資産運用をしておけば、リスクヘッジの役割を果たしてくれるでしょう。

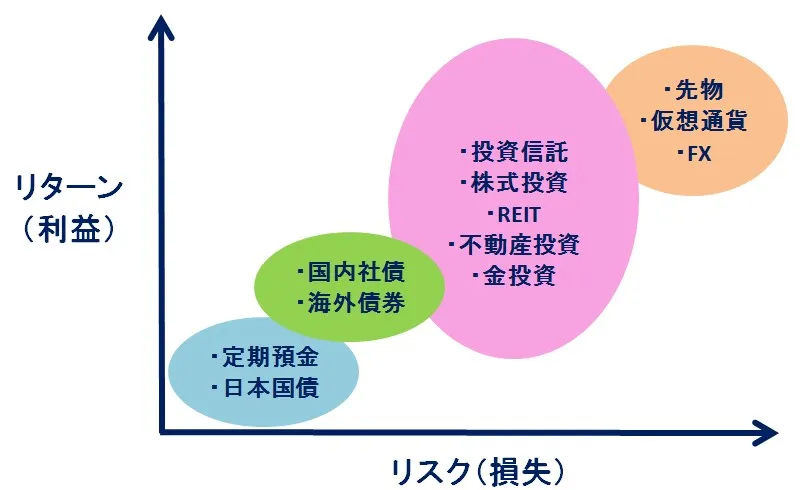

個人で分散投資する際の重要ポイントは、リスク・リターンのバランスを考えること。

投資先の選び方・買い方としては、リスク・リターンの小さなものと大きなものを混ぜる方法をおすすめします。

上図は、資産運用における、おおよそのリスク・リターンの目安です。これらをバランスよく組み合わせることで、ヘッジファンドとの相乗効果に加えて、リスクも分散しやすくなります。

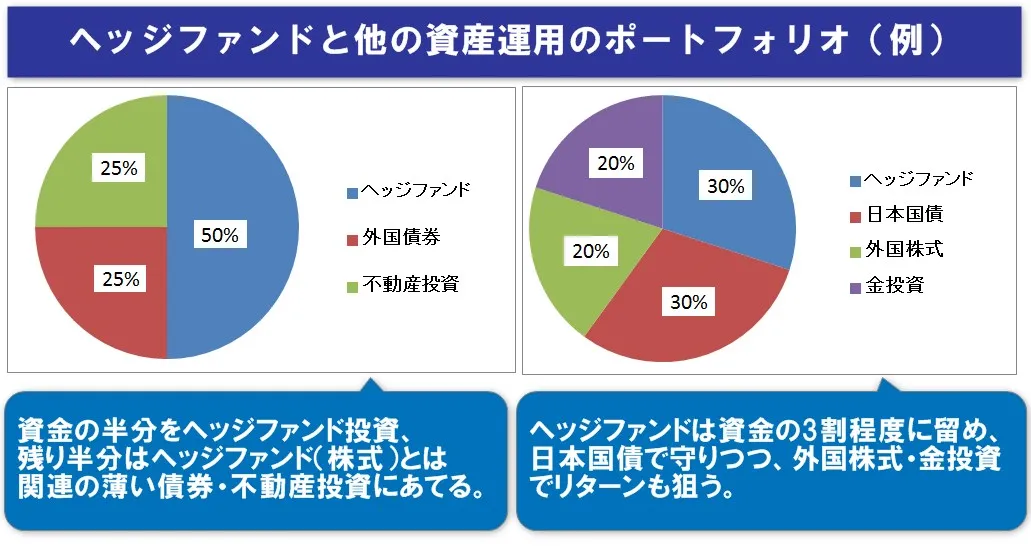

上図をもとに、「ヘッジファンド+個人で分散投資」のポートフォリオの組み方の一例を見ておきましょう(ヘッジファンドの投資先が日本株と仮定)。

- 例①:ヘッジファンド+外国債券+不動産投資

- 例②:ヘッジファンド+日本国債+外国株式+金投資

例①では、ヘッジファンド(投資対象が株式)とは関連の薄い外国債券・不動産投資といった資産運用を組み込むことで、リスク分散できます。

仮に株式市場が下落しても、外国債券や不動産投資でカバーできる可能性は十分にあるでしょう。

例②は、資産運用の中では比較的ローリスクの日本国債で守りを固めながら、外国株式や金投資で大きなリターンも狙う方法です。

ヘッジファンドで日本株を投資対象としている場合、日本株への投資を増やしてもあまりリスクヘッジにはなりません。もし組み込むなら、外国株など違う属性の投資先を加えるのがおすすめです。

ヘッジファンドは最低投資金額が1000万円なので、ポートフォリオを組むにはある程度の資金は必要となるでしょう。

しかし、資産運用としてヘッジファンドを検討中の方は、すでに1000万円以上の資金を確保できている方も多いかと思います。資金力を活かして、複数の資産運用でリスク分散することをおすすめしたいですね。

ヘッジファンド投資をおすすめする人・しない人

ここまで、ヘッジファンドのおすすめランキング一覧や、おすすめの買い方について解説してきました。

「ヘッジファンドに興味が出てきた」「資産運用にヘッジファンドを加えるか、まだ迷っている」など、感じ方は様々ではないでしょうか。

そこで、情報の整理・まとめの意味合いも含め、ヘッジファンド投資をおすすめする人とおすすめしない人をお伝えしたいと思います。

ヘッジファンド投資をおすすめする人

まずは、ヘッジファンド投資をおすすめできる人から見ていきましょう。

以下に当てはまる方には、ヘッジファンド投資をおすすめします。

- ヘッジファンドの仕組みを理解している人

- 1000万円以上の高額資金を個人で運用できない人

- 投資のプロに運用をお任せしたい人

- 資産運用における分散投資の1つとしてヘッジファンドを考えている人

- 他の資産運用より高い利回りを狙いたい人

- リターンの裏にはリスクもあることを理解している人

- 資産運用にかける時間を節約したい人

1000万円という大金を投資するわけですから、ヘッジファンドの仕組みやリスクを理解しておくことが大事です。

ヘッジファンドの運用自体はプロが行うため、あまりに細かな投資手法を知る必要はないですが、下表の7点は把握しておくことをおすすめします。

| 投資対象 | どの金融商品に投資するのか(日本株・外国株・債券など) |

|---|---|

| 投資戦略 | どのような投資手法で運用するのか |

| 運用期間 | 運用期間はどのくらいか |

| 利回り | 年間平均利回りはどのくらいが想定されるか |

| リスクヘッジ | どの程度のリスクがあるか・最大損失はどのくらいか |

| 手数料 | 手数料・成功報酬はいくらか |

| 中途解約 | ロックアップ期間、解約時の手数料はいくらか |

ヘッジファンドの契約時には面談があるので、不明点を確認しておくことが大切です。メリットより、むしろデメリットを詳しく聞くのがよいでしょう。

ヘッジファンド投資の初心者の方は、先述のランキングで1位だったBMキャピタル辺りから、資料請求・面談を始めるのもおすすめかもしれませんね。

BMキャピタルが初心者におすすめな理由は、以下の通りです。

- 最低投資金額が1000万円とヘッジファンドの中では低額

- 資金1000万円以下でも相談が可能

- ヘッジファンド会社の中でも評判がよい

- 10年以上マイナスの年がゼロで実績十分

- 2020年の株価暴落時にプラス収益で乗り切った実績もある

- 投資対象が日本株なので理解しやすい

- ロックアップ期間(解約できない期間)が3ヶ月と短い

BMキャピタルは、ヘッジファンド業界の中でもバランスのよい会社と考えられます。

BMキャピタル以外にも、複数のヘッジファンド会社の話を実際に聞いてみるのもアリでしょう。

ヘッジファンド投資をおすすめしない人

一方、ヘッジファンド投資をおすすめしない方は、以下の通りです。

- ヘッジファンドの仕組みを理解しようとしない人

- 利回り・リターンだけ気にしてリスクを考えない人

- 1000万円の資産運用を自力で行いたい人

- 短時間で資産を増やしたい人

- ヘッジファンド以外に資産運用をしていない人

ヘッジファンドは、高い利回りだけに気をとられて、仕組みやリスクを理解しようとしない方には向いていないでしょう。

投資の神様・ウォーレンバフェットも「自分の理解できないものに投資はするな」と言っています。

ヘッジファンドは、少し勉強すれば自力でも理解することは十分に可能です。資産運用としてお考えの方は、まずはヘッジファンドの仕組み・リスクを理解する所から始めてみましょう。

また、ヘッジファンドは長期運用向きの投資なので、「短期間で稼ぎたい」という方にはおすすめしません。

1日・1ヶ月といった短期間で資産を増やすなら、ヘッジファンドよりFXや仮想通貨のほうがおすすめですよ。

ヘッジファンド投資の注意点

最後に、ヘッジファンド投資における注意点を5つ解説します。

【ヘッジファンド投資の注意点】

年収に見合った投資金額にする

日本のヘッジファンド会社の最低投資金額は、ほとんどが1000万円です。

「年収」は投資条件にはないですが、ある程度の年収がある状態で始めることをおすすめします。

具体例として、ヘッジファンド投資を始める場合の年収・資産を比較してみましょう。

- ①年収500万円・資産1000万円

- ②年収1000万円・資産1000万円

- ③年収1000万円・資産2000万円

①の場合、ヘッジファンドに資産全額を投資する形です。年収も500万円しかないので、余裕はまったくなくなるでしょう。

ヘッジファンドでは「ロックアップ期間」があり、3ヶ月~1年程度は中途解約できない仕組みになっています(期間は会社によって異なる)。つまり、簡単には中途解約して現金化できないということですね。

上記を考慮しつつ、余剰資金を残した状態でヘッジファンドを始めるのが望ましいでしょう。

②の場合も、資産の全額をヘッジファンド投資に回して貯金ゼロになってしまうので、おすすめはしません。ただ、年収が1000万円もあるので、①よりは若干余力のある印象です。

最もおすすめしたいのが③。ヘッジファンドに1000万円を投資しても、資産は1000万円残ります。年収も十分高いため、余裕を持って資産運用に臨めるでしょう。

手数料を把握しておく

ヘッジファンド投資を始める際は、手数料を把握しておくことも重要です。

ヘッジファンド投資では、以下のような手数料が発生します。

- 管理手数料:運用資産の1~2%程度

- 成功報酬:運用益の10%~20%程度

最も一般的なのは「2:20」と呼ばれる手数料体系で、管理手数料2%・成功報酬20%というパターンです。

また、ヘッジファンド会社によっては、成功報酬が20%以上の高額になる場合もあります。

ヘッジファンド会社を選ぶときは、利回りから手数料を引いた実質利益がどのくらいになるか、必ず確認しておきましょう。

解約できる期間が決まっている

ヘッジファンド会社では、解約までの必要期間(ロックアップ期間)が定められています。

「ロックアップ期間が3ヶ月」なら、契約から3ヶ月は中途解約できない・預けたお金を引き出せないということです。

ヘッジファンドの投資金は、しばらく現金化できないものと考え、現金を手元に残しておくことをおすすめします。

では、おすすめランキング一覧でご紹介したヘッジファンド会社における、ロックアップ期間を見ておきましょう。

| ヘッジファンド会社 | ロックアップ期間 |

|---|---|

| BMキャピタル | 3ヶ月 |

| ハイクアインターナショナル | 解約制限なし |

| アクション | 1年 |

| GFマネジメント | 1年 |

| オリエントマネジメント | 3ヶ月 |

| ストラテジックキャピタル | 1年 |

| 暁翔キャピタル |

非公開 |

| フロンティアキャピタル(株) |

非公開 |

BMキャピタルやオリエントマネジメントなどは、ロックアップ期間が3ヶ月、ハイクア・インターナショナルは解約制限なしですで、初心者の方でも始めやすいかもしれませんね。

一方、アクションやGFマネジメント、ストラテジックキャピタルは、ロックアップ期間が1年です。最低でも1年はお金を動かせないので注意しましょう。

また、解約条件を確認しておくことも大事です。例えばGFマネジメントでは、解約可能な時期は12月末日のみ。さらに、解約する旨を11月末までに通知しておく必要があります。

ヘッジファンド会社との契約にあたっては、必ず解約条件を聞いておきましょう。

本当に稼ぎたいなら長期運用が必須

ヘッジファンドで本当に稼ぎたい方は、長期的に運用するのがおすすめ(と言うより必須)です。

ヘッジファンドにおける長期運用の重要性をご実感頂くため、具体例を2つご覧ください。

上図は、ランキング一覧でもご紹介したGFマネジメントの運用例です。

年利平均29%という高利回りファンドですが、一時的に下落している時期もあります。マイナスになった年もありました。しかし、5年の長期運用の結果、最終的には大きな利益を得ていますね。

市場が下落するたびに解約していては、手数料が増えるだけでなく、その後の機会損失につながるリスクも。ヘッジファンド投資では、長期視点で継続的に見守ることが重要です。

上図はアクションの運用例ですが、ほとんど下落局面がありません。

長期運用によってジワジワ資産が増えていき、着実に利益を積み重ねています。

ヘッジファンド投資では、時間を味方にすることが大事である点をご理解頂けたのではないでしょうか。

選び方で迷ったら評判を確認するのも一手

ヘッジファンドで資産運用するときに、最も迷うのがヘッジファンド会社の選び方かと思います。

基本的には、以下を重視してヘッジファンド会社を選ぶのがおすすめです。

- ヘッジファンド会社の信頼度(運用歴・利回り実績など)

- リスクとリターンのバランス(ハイリスクすぎないか)

- 手数料を引いても十分な利益を期待できる会社か

ただし、ヘッジファンドは秘匿性の高い資産運用のため、公式サイトだけですべての情報を把握するのは難しいでしょう。例えば、BMキャピタルで見ても公式サイトの情報は少量です。

そんなときは、SNS・ネット上の評判を参考材料にするのも一手。以下のポイントに絞って、評判を確認する方法もおすすめです。

- 利回り・運用実績の評判

- 手数料・必要コストの評判

- 入金・出金に関する評判

- 面談対応の評判

特に、面談対応についての評判は「どれだけ親身に丁寧な説明をしてくれるか」という企業姿勢が分かるので重視したほうがよいでしょう。

まとめ

ヘッジファンドは、最低投資金額が1000万円となっており、富裕層におすすめの資産運用です。

ヘッジファンドには、以下のようなメリットがあります。

- 日本にも多くの運用会社がある

- 年利回り10%以上を狙える

- あらゆる投資手法で利益を追求する

- 投資対象が幅広いのでリスク分散できる

- 運用自体はプロに一任できる

投資信託と違い、幅広い投資手法・投資先で運用できるため、高い利回りを狙える点がヘッジファンドの魅力です。

日本国内のヘッジファンドでおすすめの会社は、以下の12社。

▼ヘッジファンド名クリックで詳細へジャンプします

| 順位 | ヘッジファンド名 | 特徴 |

|---|---|---|

| 1位 | BMキャピタル | 日本のバリュー株へ投資 |

| 2位 | ハイクア・インターナショナル | ベトナム企業への事業融資 |

| 3位 | アクション | 日本のバリュー株へ投資 |

| 4位 | GFマネジメント | 大型日本株へ投資 |

| 5位 | オリエントマネジメント | 中国株へ投資 |

| 6位 | ストラテジックキャピタル | 日本の上場株へ投資 |

| 7位 | 暁翔キャピタル | 日本中小型株 |

| 8位 | フロンティアキャピタル(株) | 非上場株含め上場株、マイノリティ投資等 |

| 9位 | ヘッジファンド証券 | 日本株へ投資するヘッジファンドへの仲介会社 |

| 10位 | ヘッジファンドダイレクト | 海外ヘッジファンドへの仲介会社 |

| 11位 | アズカルアセットマネジメント | 世界の金融商品に投資 |

| 12位 | ヘッジファンドダイレクト | 主に日本株に投資 |

ヘッジファンド初心者の方は、日本のバリュー株へ投資するBMキャピタルから、極力低リスクで運用したい方はハイクア・インターナショナルから始めるのもおすすめです。

ヘッジファンドは、短期間で稼ぐ資産運用ではありません。長期的に運用を継続することが、成功の鍵を握っているでしょう。

BMキャピタルやハイクア・インターナショナルの詳細は以下の記事で紹介していますので、参考にどうぞ。

この記事の要約 BMキャピタルは信頼できるヘッジファンド BMキャピタルは下げ相場にも強い BMキャピタルの手数料は高め(でもハイパフォーマンス) 私はこれまでに株式投資やFX、投資信託を中心に資産運用を[…]

ベトナムの関連会社への事業融資で利益獲得を目指すという、新しいスタイルでの運用をスタートさせた「合同会社ハイクア・インターナショナル」。 融資先はベトナムではすでに大企業である「SAKUKO Vietnam co ltd」で、投資家へ[…]