30年以上の長い社会人生活に終わりを告げ、ついに手にした退職金。

退職金を上手に資産運用して、老後の生活を豊かにしようと思う人も多いでしょう。

上手に資産運用したい人に必見の投資はNISAです。

今回は退職金を、NISAで運用するメリットや方法を徹底解説します。

退職金はNISAで運用すべき?

退職金は老後の必要な資金になります。

退職金をリスクの高い投資に充て失敗してしまうと、老後の必要な資産が用意できない

なんてことも招いてしまうでしょう。

NISAは政府が国民に投資を勧めるために始めた制度のため、比較的安全に投資が行えます。

以下では、退職金をNISAで運用するメリットを紹介していきます。

そもそもNISAとは

NISAと聞くと、テレビや広告などで一度は耳にしたことがある人もいるでしょう。

まずは、NISAの制度について詳しく解説していきます。

NISAとは通常投資を行うときにかかる税金(20%)が、一定期間非課税で資産運用を行える制度のことです。

成人が利用できるNISAには、大きく分けて2つの種類があります。

- 一般NISA

- 積み立てNISA

皆さんはテレビなどで、積み立てNISAの方が良く耳にするのではないでしょうか?

一般NISAは株式や投資信託を、年間120万円まで購入することができ、最大5年間非課税で投資商品を保有できます。

一方、積み立てNISAは金融庁が長期・分散・積み立てに適している商品を厳選し、年間40万円まで最大20年間商品を保有することが可能です。

NISAの仕組み

一般NISAは、2014年に政府が国民に投資を勧めるために始めた制度です。

一般NISAは日本に住む20歳以上の人が、最大5年間非課税で投資商品を保有できます。

通常の投資は税金が20%ほどかかり、最終的に手に入る利益も少なくなるでしょう。

(引用:一般社団法人投資信託協会)

通常の投資で出た利益と一般NISAで運用した場合の利益は、上記の例のように大きく差が出ることがわかります。

しかし一般NISAは購入できる投資商品が幅広く、初心者が手を出しづらく、NISAを利用する人は増えませんでした。

そこで皆さんが良く知る積み立てNISAが、2018年に開始。

積み立てNISA対象の金融商品を紹介

積み立てNISAの商品は、金融庁が「長期・分散・積み立て」に適した商品を厳選しています。

ちなみに長期・分散・積み立てとは、投資を行う上で基本的なリスク管理です。

つまり積み立てNISAの商品は、基本的なリスク管理が行われている商品を購入できることで初心者でも手を出しやすくなりました。

例えばSBI・V・全世界株式インデックス・ファンドは、初心者におすすめの積み立てNISAの商品です。

SBI・V・全世界株式インデックス・ファンドは、日本を含む全世界に分散投資を行っているファンドです。当ファンドは、アメリカの世界最大級の資産運用会社バンガードが提供する商品に投資をします。

つまりSBI・V・全世界株式インデックス・ファンドで投資を行うことで、世界の市場の動きに沿った運用が可能になるということなのです。

積み立てNISAの商品は、投資初心者では見極めることが難しい投資商品を金融庁が代わりに厳選してくれるんですね。

NISAは退職金運用に最適

NISAや積み立てNISAの仕組みが、少しづつわかってきたのではないでしょうか?

ここからは、なぜNISAは退職金と相性が良いのかをみていきましょう。

退職金は老後のために必要な資金です。

退職金を高リスクな投資に回して、資産を減らしてはいけません。

退職金をなるべくリスクの低い投資で運用するには、NISAを利用するとよいでしょう。

退職金の資産運用がNISAと相性が良い理由は、手数料の安さと投資商品が比較的安全だという点です。

それぞれ詳しく見ていきましょう。

NISA対象の金融商品は比較的低リスクで安全

退職金で投資をしようと投資信託の商品を探したときに、どの商品を選んだらよいか迷ってしまうのではないしょうか。

NISAの商品は、金融庁の監視がある商品がそろっているため、比較的安全な投資商品を運用できるでしょう。

そのためNISAは、高リスクの投資を避けたい退職金の資産運用に適しているといえます。

またNISAは、1万円ほどの少額から始めることが可能です。

退職金の全てを投資に充てるのが怖いという投資家は、NISAで小額から投資を始めてみるとよいでしょう。

手数料が少ない

投資信託は、基本的に3つの手数料がかかります。

例えば、手数料がたった1%違っただけでも大きな出費に。

NISAで取り扱っている商品は、ノーロードと呼ばれる商品が多く取り揃えられています。

ノーロードとは、上記の図で購入手数料にあたる部分がかからないことです。

NISAで資産運用を行うと、低コストで資産運用が行えるため退職金に向いているといえるでしょう。

退職金をNISAで運用するリスク

退職金をNISAで資産運用を行う前には、以下のようなデメリットもよく理解してリスク対策を行う必要があります。

- 元本保証ではない

- 損益通算ができない

元本保証ではない

NISAは投資ですから、リスクがつきもです。

NISAも他の投資と同様に、市場の状況によってマイナス(損失)を出してしまう可能性は十分にあります。

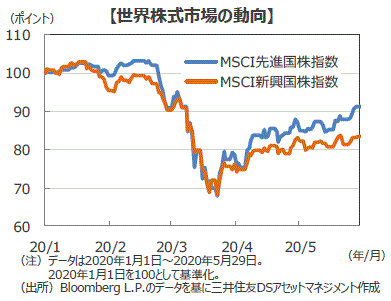

例えば最近の事例ですと、コロナウイルスの時には、市場が大暴落しましたよね。

NISAで資産運用中も、市場が一気に値下がる可能性も考慮しなければなりません。

(引用:三井住友DSアセットマネジメント)

最悪の場合、元本が保証されないでしょう。

元本とは、始めに投資をした資金のことです。

つまり資金を増やすために投資を始めたのに、投資を始めた状態より資金が減ってしまう可能性も考えられます。

損益通算ができない

損益通算は、少し難しい言葉ですので解説していきます。

損益通算とは、一定期間に行われた売買を個別に計算し利益と損益を合算することです。

投資信託などの金融商品は、最終的に利益が出ると確定申告を行い税金を支払わなければばりません。

損益通算は、3年間繰り越すことができます。

例えば前年に損失を出してしまっても、3年間の間は次の年で利益を出せれば損失をカバーできるということです。

しかしNISAは、上記で説明した損益通算ができないため損失を出してしまった年はマイナス(損失)となってしまいます。

退職金の資産運用で失敗しないためのコツ

退職金の資産運用で失敗しないためのコツは、以下の通りです。

- 投資に必要な資金を分けておく

- 長期運用を心がける

一生懸命働いた結果、受け取る退職金は誰にとっても大切なお金でしょう。

退職金を絶対に失ってはいけませんし、失うことは想像したくないですよね。

だからといって退職金をそのまま銀行に預けるのは金利が1%程度しかなく、物価はどんどん上がっているのに、自分のお金は増えないので不安です。

逆に最近はやりの、ビットコインや株のようなハイリスク&ハイリターンの投資をしようと思うとリスクが高すぎます。

そんな投資の失敗を少しでも避けるためのコツをお話ししていきます。

投資に必要な資金を分けておく

投資に関する経験や知識が不足していて不安な方は、退職金の中から投資する資金だけを分けてみましょう。

投資について一生懸命勉強したとしても、自分の退職金を全て投資に回すというのはとても怖いですよね。

始めは、退職金からすぐに使う資金を差し引いた分だけを、投資に回してみてください。

計画した資金だけを使うことは、比較的リスクが低いので、安心して投資をすることができるでしょう。

また投資を実践することで、投資について身をもって学ぶことができます。

長期運用を心がける

投資で一番大変なことは何でしょうか?

おそらく市場がマイナスな状態にあるときの自分の精神との戦いだと思います。

投資に関する知識や経験が少ないと、冷静な判断よりも、投資額の減少に対する恐怖感が勝ってしまうでしょう。

しかし投資を長期的に考えると、このような感情を排除することができます。

最近の株式市場が数日で10%上昇したからといって、歓声を上げながら売りボタンを押す必要もなく、最近の問題により株式市場が5%下落したからといって挫折する必要もなくなります。

また、歴史的にも長期投資は、利益を出す可能性が高いです。

多くの投資の大家はすべて長期投資を選択し、世界中でも有名投資家のウォーレン・バフェットも長期投資で成功しました。

長期投資は誰でも簡単にできるので、皆さんも始めてみてください。

退職金でNISAを始める方法

上記を読んで退職金でNISAなら始められそうと思った方もいるでしょう。

退職金でNISAデビューを考えている人に向けて、おすすめ証券会社とNISA口座の開き方を解説していきます。

NISAの口座開設は、簡単に開設することができます。

NISAの口座を開設するには、まずは証券会社を選ぶことから始めましょう。

証券会社を選ぶ

証券会社を選ぶ際は、売買時の手数料・使いやすさ・投資商品の取り扱いの豊富さ・証券会社についている特典を比べて商品を選ぶとよいでしょう。

証券会社は、直接窓口で相談できたりする店舗型とネット証券があります。

忙しいなか投資を行うとするとやはりネット証券が手軽でよいでしょう。

以下では、ネット証券の中でも人気の高い証券会社を2つ紹介していきます。

SBI証券

(引用:SBI証券)

SBI証券は、証券会社の中でも大手証券会社の1つなので聞いたことある人も多いでしょう。

SBI証券は、大手証券会社の信頼があるだけでなく、手数料も安く人気の証券会社です。

SBI証券は、NISAの商品を多数取り揃えており、商品選びに困ることもないでしょう。

またSBI証券は、TポイントやDポイントと連帯しているため、利用しているポイントをNISAの運用によって貯めることも可能です。

楽天証券

(引用:楽天証券)

楽天証券もまた、大手証券会社の1つです。

楽天証券は、初心者でも使いやすいため人気があります。

また楽天証券は、楽天銀行と連携して利用できいつでも好きな時にお金を移動できるメリットもあります。

楽天銀行もSBI証券と同様にNISAの商品を多数取り扱っているため好きな商品を購入することができるでしょう。

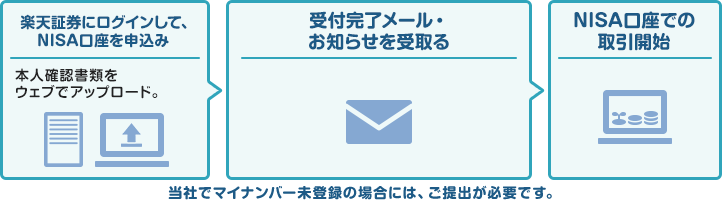

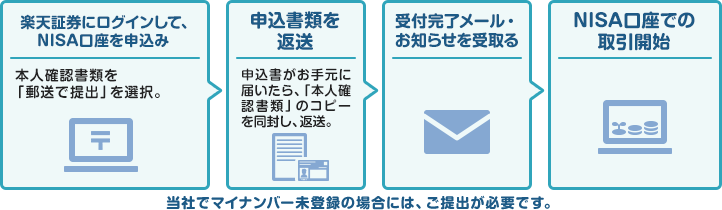

NISAの口座を開設する

NISAで資産運用をする場合は、証券会社を解説した後に、NISA専用の口座を開設する必要があります。

今回は楽天証券を例に挙げて口座開設方法を見ていきましょう。

楽天証券の口座を持っていたら、後はNISAの口座開設に必要な書類を提出するだけでNISAを始めることができます。

NISAの口座開設に必要な書類には、本人確認できるマイナンバー等が必要です。

個人情報の提出は、インターネットか郵送どちらかで行うことができます。

【オンラインで口座開設】

(引用:楽天証券)

【郵送で口座開設】

(引用:楽天証券)

NISAは、初心者でも比較的簡単に始めることができるでしょう。

退職金の資産運用に関する正しい知識をつけるには?

ここまで、退職金の資産運用はNISAを行うべきメリットやデメリット等をお話ししてきたと思います。

退職金の資産運用で失敗を避けたいと思うことは、当然のことでしょう。

退職金の資産運用で失敗を経験しないためにも、正しい知識を身に着けておくことが大切です。

今回は、2つほど紹介していきます。

1つの情報に惑わされない

資産運用をしようと思った時皆さんは、どのように情報を集めますか?

- 人から聞いた話

- インターネットの情報

情報の集め方は、様々あるでしょう。

昨今、ネットの普及により情報が集めやすい時代であると同時に、誤った情報も多く出回っています。

資産運用は、個人の責任で個人のお金で行いますよね。

自分の大切な資産を誤った情報を信じたことによって失わないように、多くの情報を集め慎重に判断を行いましょう。

投資初心者ならプロに聞くのもあり

しかし投資初心者は、正しい情報を見極めるのは非常に難しいでしょう。

投資について分からなければ潔く、プロに任せてしまうこともできます。

また投資を行うならばヘッジファンドや投資信託のように、運用をプロに任せられる投資もあります。

退職金の資産運用で失敗しないためにも、プロに助けを求めるとよいでしょう。

退職金をNISAで運用するときによくある質問

最後に、退職金をNISAで運用する時のよくある質問に答えていきたいと思います。

退職金を資産運用する前は、小さな疑問まで解決して行うとよいでしょう。

NISAのおすすめ商品は何?

NISAで資産運用する時のおすすめの商品は、ノーロードと呼ばれる商品です。

NISAで資産運用する際は、購入する時・商品を維持するとき・商品を売るときに手数料がかかります。

つまり手数料が少ないと最終的に自分で得られる利益が大きくなります。

ノーロードの商品は、購入にかかる手数料が必要ありません。

NISAで資産運用する際は、ノーロードの商品を選びましょう。

NISAとiDeCoの違い

NISAもiDeCoもどちらも非課税で資産運用ができます。

大きな違いは、以下にまとめました。

| NISA | iDeCo | |

|---|---|---|

| 最低運用金額 | 無 | 5000円 |

| 累計運用額 | 600万 | 無 |

| 運用可能期間 | 5年 | 60歳(60歳まで引き出し不可) |

NISAは運用期間5年という短い間で資産運用しますが、iDeCoは60歳まで長期運用する点が大きく異なります。

NISAとiDeCoの細かい違いを知りたい人は、”NISAとiDeCo違い”と検索すると違いを詳しく知ることが可能です。

NISAで退職金運用:まとめ

本記事では、退職金をNISAで運用するべきメリットやデメリット等をお話ししました。

NISAで運用すると、一定期間非課税で資産運用を行うことができるため低コストで投資が可能です。

しかしNISAも投資のため、資産を大きく失ってしまう可能性があるため、リスク管理もしっかり行わなければなりません。

退職金でNISAを運用する際は、資金をしっかりと分けておくなどリスク管理を行いましょう。